动态血压监测仪是一种可在设定时间内自动、间歇性测量并记录受检者昼夜血压变化的便携式医疗设备,通常由袖带、主机记录模块及数据分析软件组成。该设备能够连续获取不同时间段的收缩压、舒张压及心率数据,形成完整的血压波动曲线,用于评估隐匿性高血压、白大衣高血压及夜间血压异常等临床问题。相比单次门诊测量,动态血压监测更具客观性与预测价值,被广泛应用于高血压筛查、疗效评估及慢病管理体系中。随着数字医疗与远程监测技术融合,动态血压监测仪正逐步向智能化、数据云端化与长期健康管理平台方向发展,是心血管疾病防控体系的重要组成部分。

高血压患病率持续上升以及人口老龄化趋势加速,为动态血压监测仪市场提供了稳定的需求基础。临床指南对精准血压评估要求不断提高,使动态监测在诊断与疗效评价中的地位持续强化。基层医疗能力提升与分级诊疗体系完善,推动设备向社区与家庭场景延伸。数字医疗和远程随访体系建设加快,使监测数据与电子病历系统互联互通,增强产品在慢病管理中的核心价值。

设备成本与医保覆盖范围差异影响部分市场的渗透速度。不同国家监管标准及注册流程存在差异,增加企业国际化布局难度。数据隐私与信息安全问题日益受到重视,对系统架构与合规管理提出更高要求。同时,市场竞争加剧,产品同质化趋势明显,企业需持续提升算法精度与用户体验以保持竞争优势。

医院端更加关注数据准确性与临床决策支持能力,推动设备向高精度与智能分析方向升级。基层医疗与体检机构需求增长,带动中端产品规模扩张。家庭监测场景逐渐成熟,便携化与舒适性成为重要卖点。结合移动应用程序与远程问诊平台的产品方案,正在形成“设备+服务”的综合健康管理模式。

上游环节主要包括压力传感器、微控制『芯片』、医用级袖带材料、电池模块及数据处理软件系统。高精度传感器与低功耗『芯片』技术成为性能差异化关键。医用级纺织与橡胶材料需满足耐久与舒适性标准。全球电子元器件供应链波动可能影响成本与交付周期,因此企业逐步加强多元化采购与自主研发能力,以提升整体供应链稳定性。

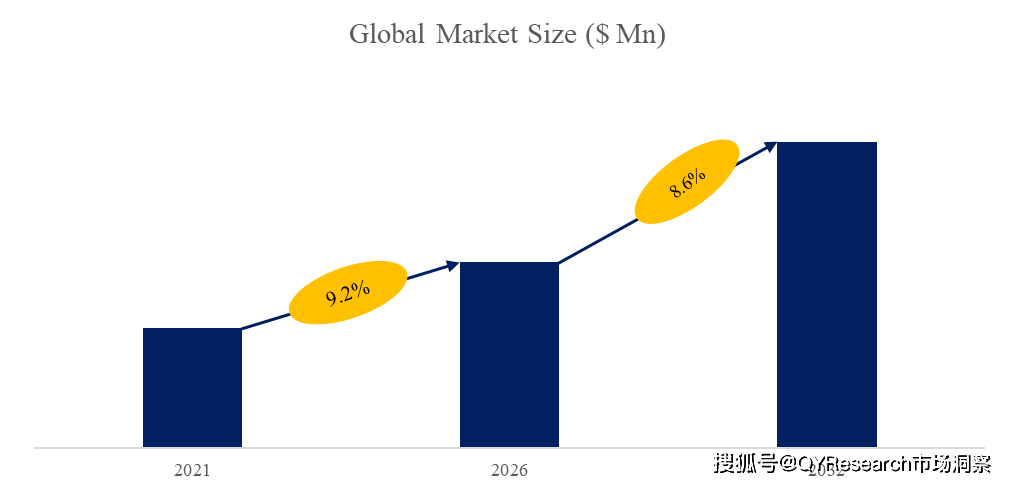

据QYResearch调研团队最新报告“全球动态血压监测仪市场报告2026-2032”显示,预计2032年全球动态血压监测仪市场规模将达到4.8亿美元💵,未来几年年复合增长率CAGR为8.6%。

动态血压监测仪,全球市场总体规模

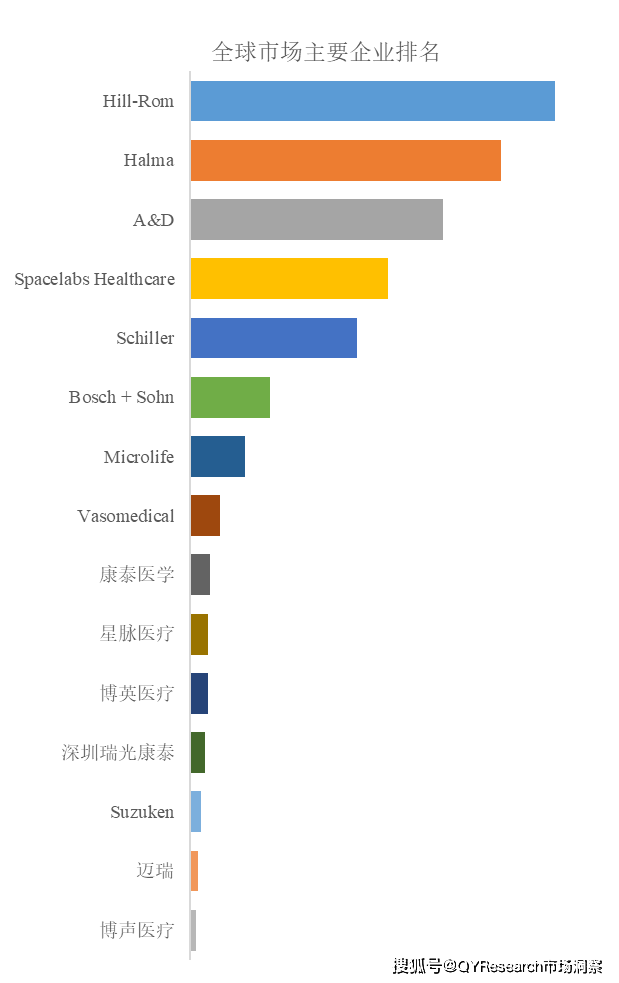

全球动态血压监测仪市场前15强生产商排名及市场占有率(基于2025年调研数据;目前最新数据以本公司最新调研数据为准)

根据QYResearch头部企业研究中心调研,全球范围内动态血压监测仪生产商主要包括Hill-Rom、Halma、A&D、Spacelabs Healthcare、Schiller等。2024年,全球前五大厂商占有大约64.0%的市场份额。

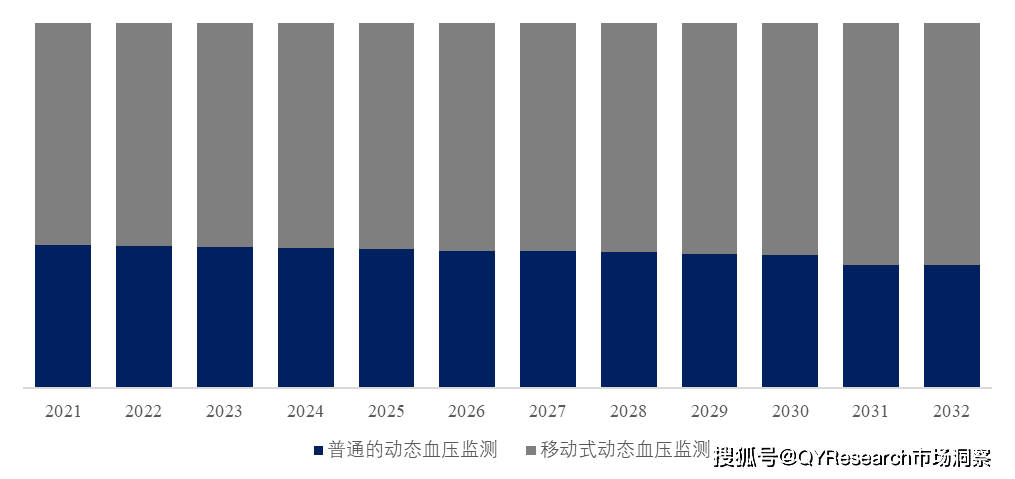

就产品类型而言,目前普通的动态血压监测是最主要的细分产品,占据大约92.6%的份额。

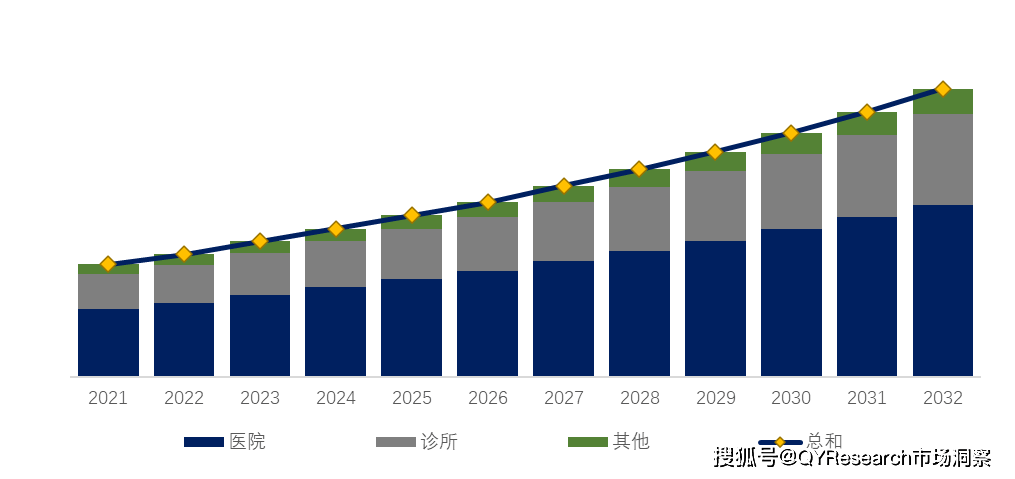

动态血压监测仪,全球市场规模,按应用细分,医院是最大的下游市场,占有60.5%份额。

就产品应用而言,目前医院是最主要的需求来源,占据大约60.5%的份额。

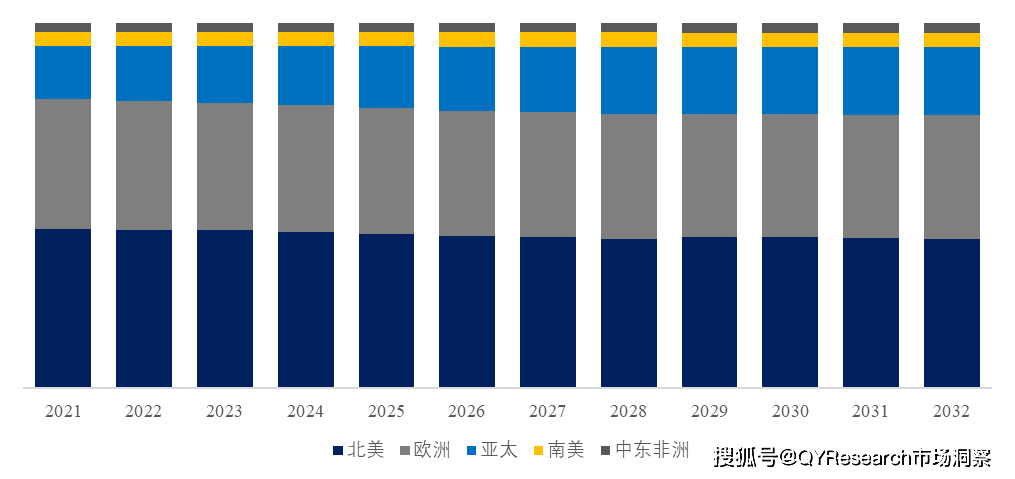

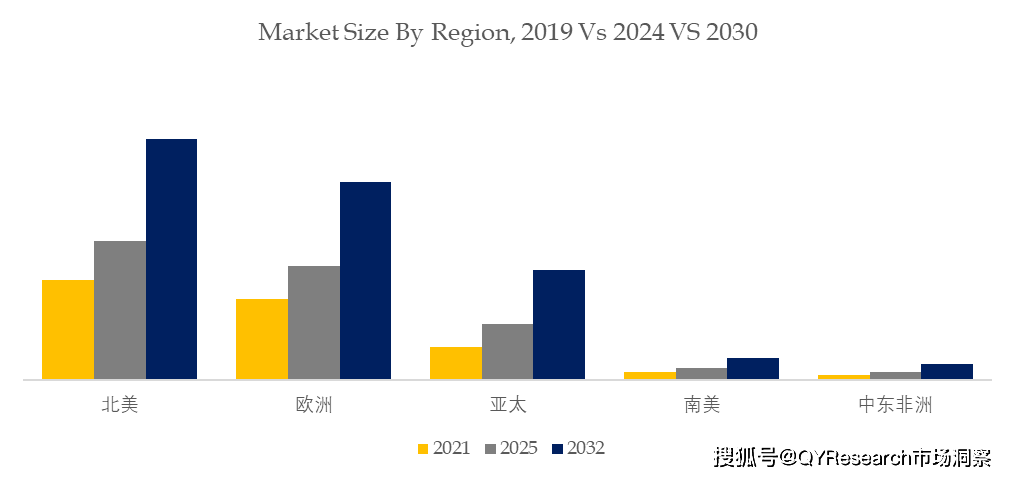

全球动态血压监测仪规模,主要销售地区份额(按销售额)

全球主要市场动态血压监测仪规模