今天分享的是:美的集团系列报告一:『机器人』️与自动化业务,迈向智造未来-国盛证券

报告共计:22页

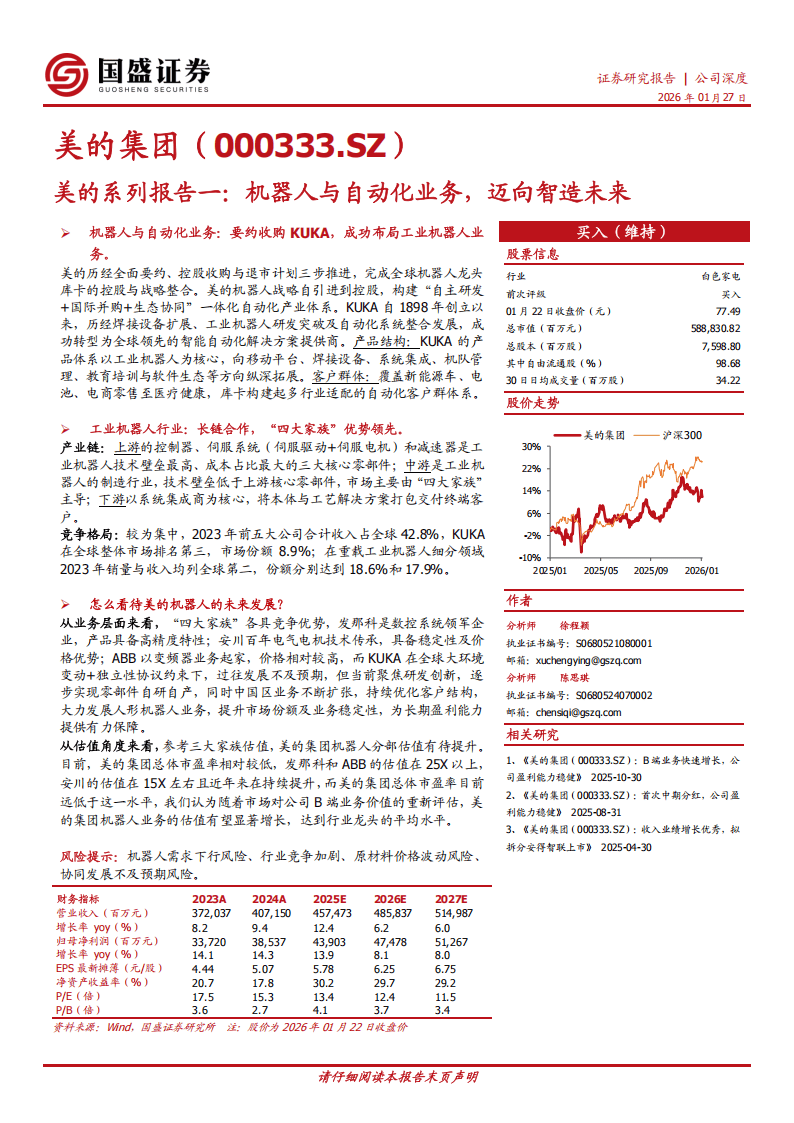

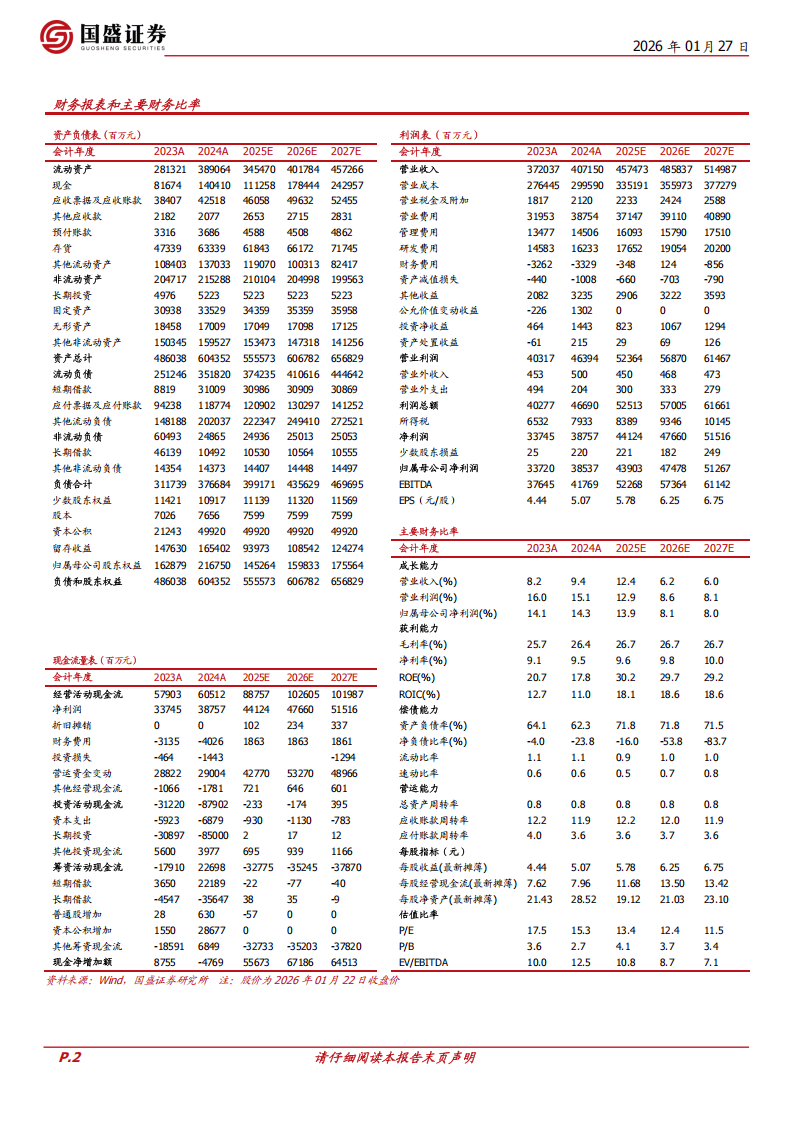

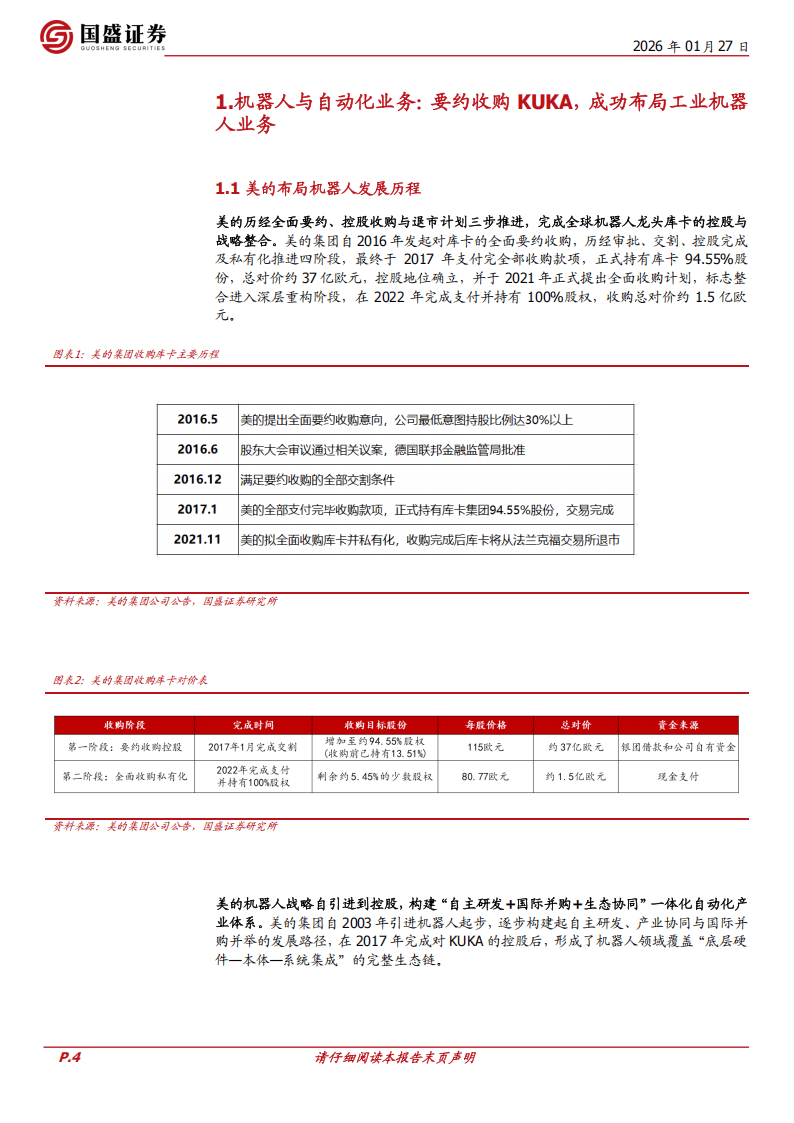

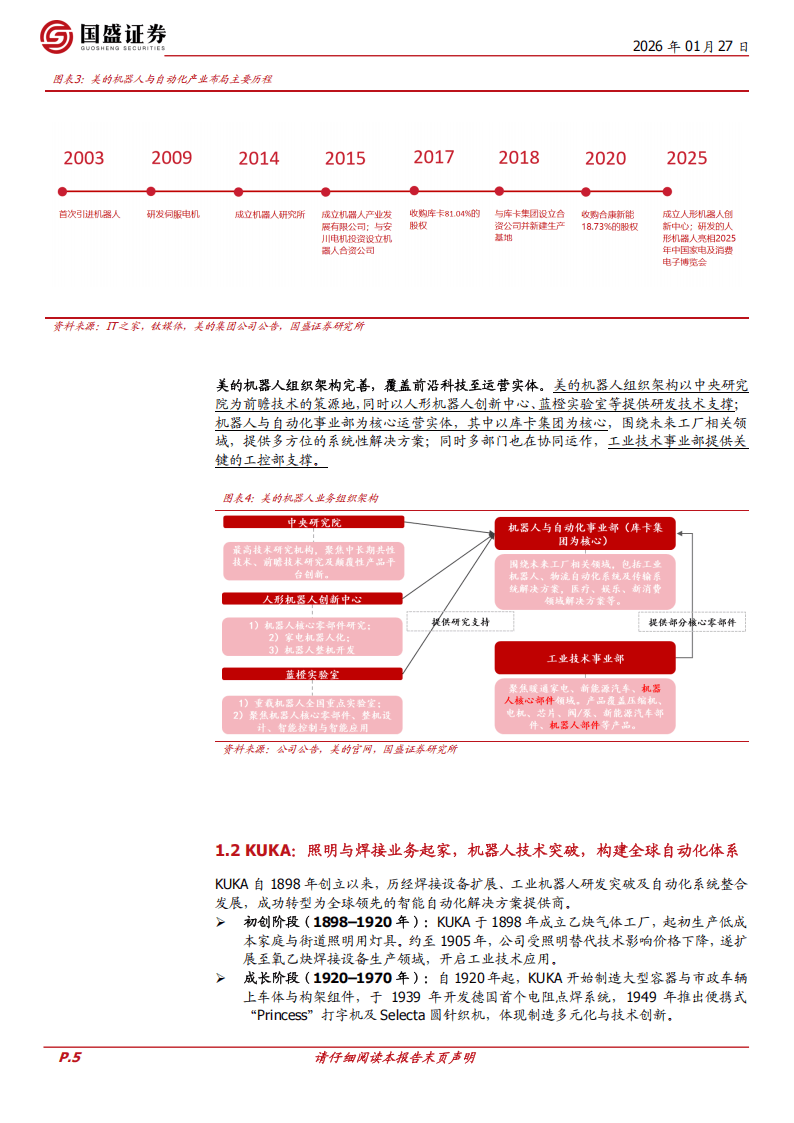

本报告聚焦美的集团『机器人』️与自动化业务,剖析其通过收购库卡布局工业『机器人』️领域的发展路径、行业格局及未来发展潜力。美的历经要约收购、控股及私有化三步,2017年实现对库卡94.55%控股,2022年完成100%持股,总对价约38.5亿欧元💶,构建起“自主研发+国际并购+生态协同”的自动化产业体系,形成覆盖底层硬件、本体到系统集成的完整生态链。

库卡作为全球智能自动化解决方案龙头,1898年创立后历经多阶段发展,产品以工业『机器人』️为核心,延伸至移动平台、焊接设备等多领域,客户覆盖『新能源』车、电池、医疗健康等多行业,在重载工业『机器人』️领域表现突出,2023年该领域销量和收入均居全球第二。

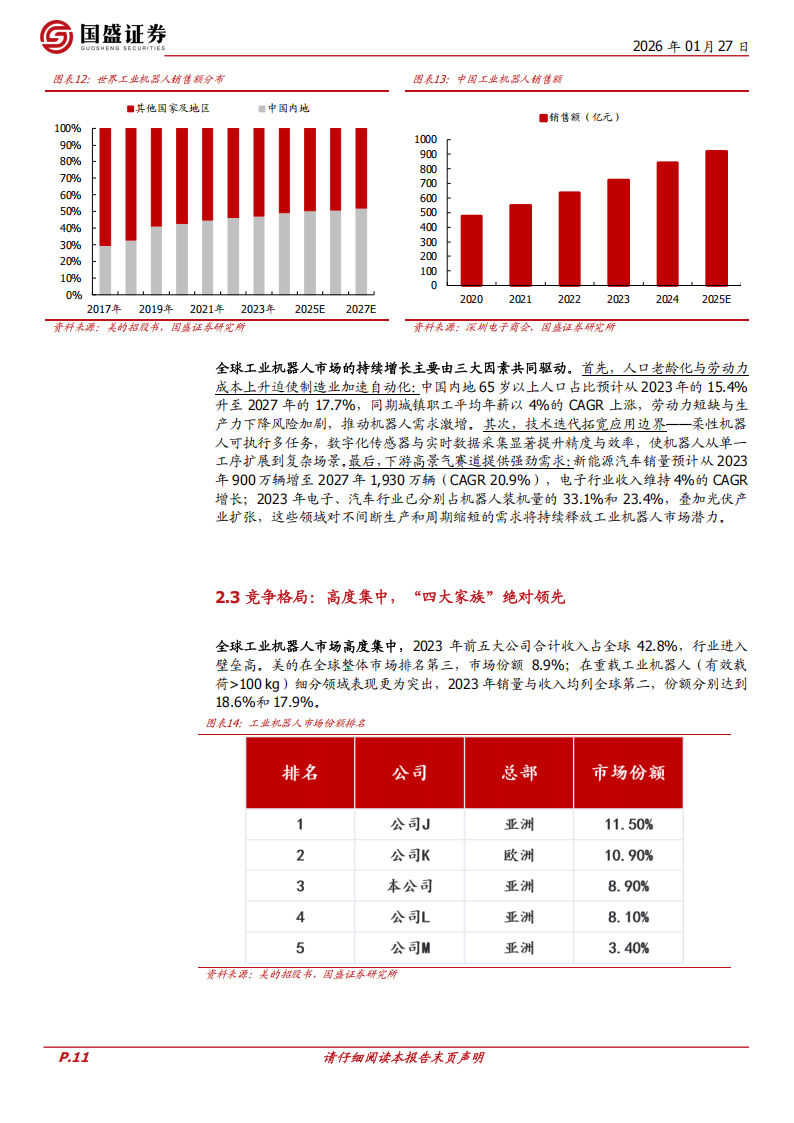

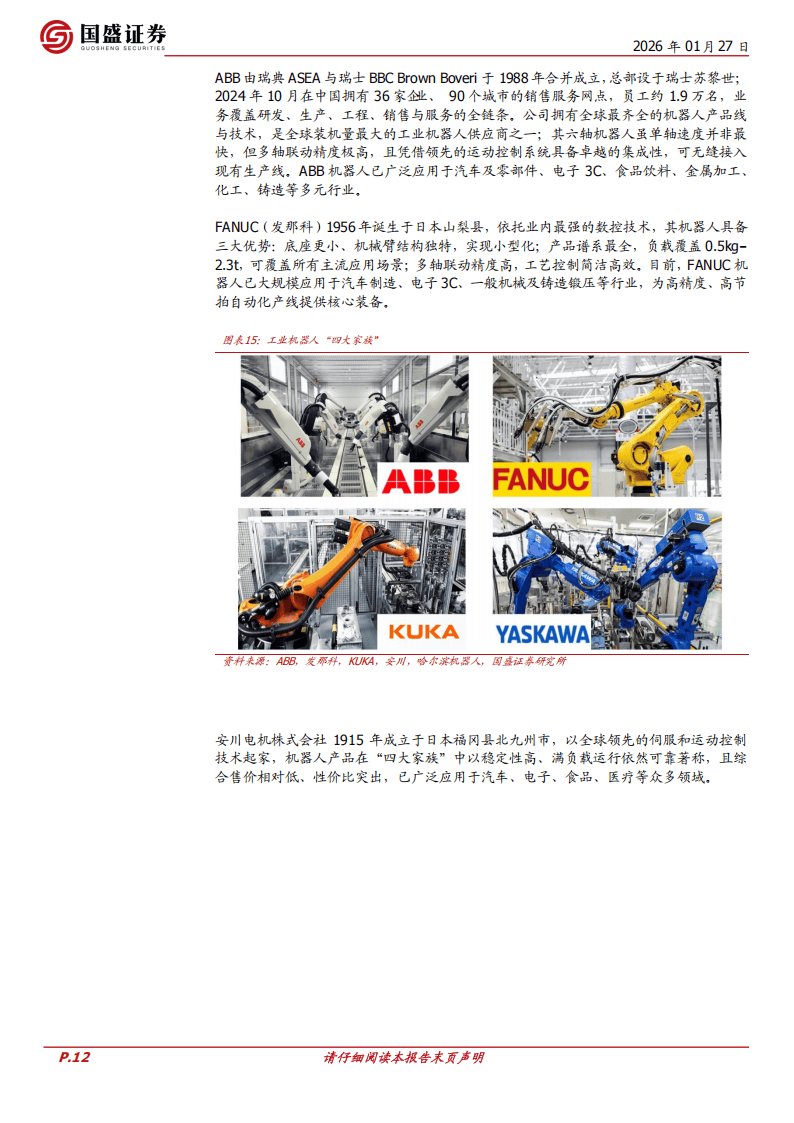

工业『机器人』️行业产业链清晰,上游控制器、伺服系统、减速器是技术壁垒和成本核心,国产化率偏低;中游本体制造由“四大家族”主导,国产厂商正加速进口替代;下游系统集成商对接终端,『新能源』成为重要增量赛道。2023年全球工业『机器人』️市场高度集中,前五大公司合计市占率42.8%,库卡位列全球第三,市占率8.9%。“四大家族”各有优势,发那科精度领先,安川性价比高,ABB运动控制突出,库卡则在系统集成和重载领域具备核心竞争力。

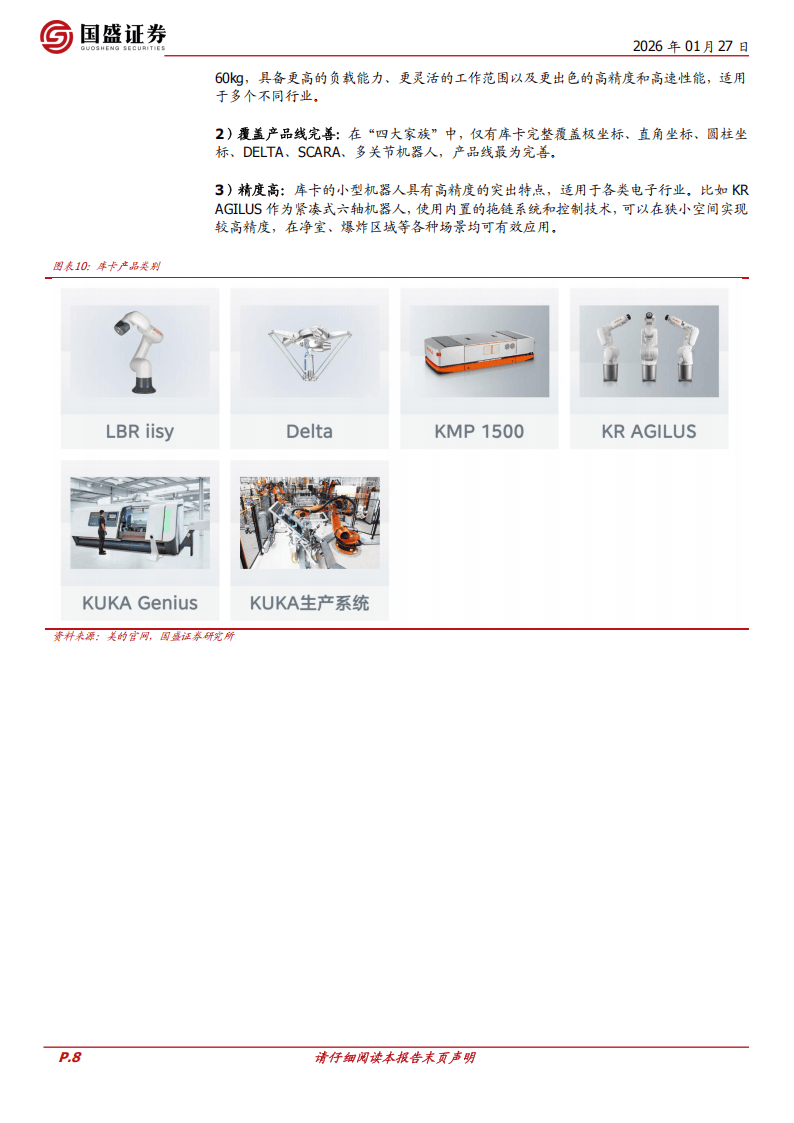

美的入主后,库卡实现显著发展,产能从年1.1-1.4万台提升至3万台,核心零部件自制率超85%。库卡持续加大研发投入,2018-2024年研发费用稳步增长,同时加速拓展中国市场,2021-2023年中国业务收入贡献率从17.3%升至19.6%,2024年国内市场销量份额达8.2%。此外,库卡不断优化客户结构,在3C电子、『新能源』车等行业深化合作,同时布局人形『机器人』️业务。

从估值来看,发那科、ABB等行业龙头市盈率达25X以上,安川估值约15X且持续提升,而美的集团整体市盈率远低于该水平,随着市场对其B端业务价值的重估,其『机器人』️业务估值具备显著提升空间。美的凭借与库卡的协同发展,在技术研发、产能提升、市场拓展上持续突破,未来人形『机器人』️业务的布局也将为其『机器人』️与自动化业务带来新的增长动力。

以下为报告节选内容