今天分享的是:光通信行业系列报告二:光电共封装重构算力互连架构,CPO开启高密度高能效新时代

报告共计:37页

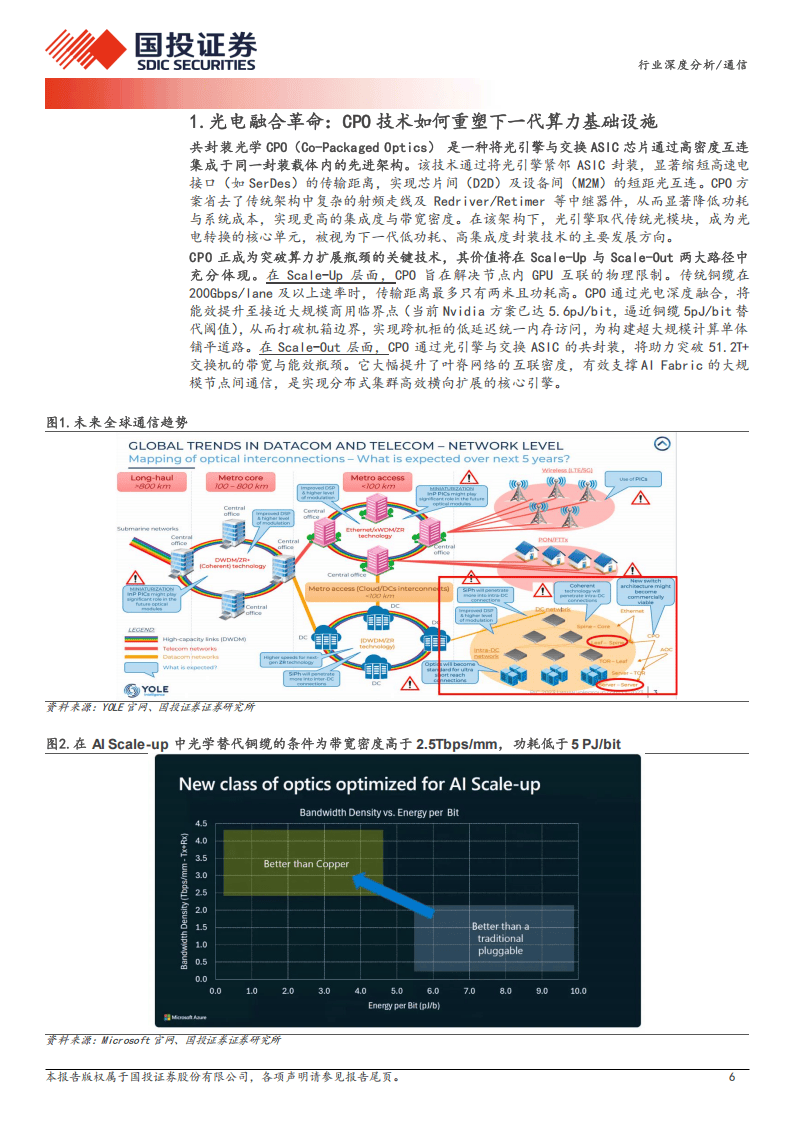

本报告聚焦CPO(光电共封装)技术对算力互连架构的重构价值,指出其作为下一代『数据中心』互连核心技术,通过光电『芯片』封装级深度融合,在密度、性能、能效和系统架构上实现代际跃升,相较铜缆打破传输瓶颈,对比可插拔光模块将端口带宽密度提升一个数量级,系统级功耗下降超50%,还能提升系统可靠性、优化TCO,成为高端算力互连的核心技术底座。

海外巨头正加速CPO技术落地,产业化进程有望早于2027年预期。『英伟达』明确2025-2026年“双代递进”商用节奏,从准共封装向深度共封装演进;博通推动CPO平台向高交换带宽与先进封装体系升级;英特尔从先进封装和光电耦合切入分阶段布局,三者形成合力推动CPO从技术验证迈向工程化部署。

CPO的核心增长需求来自Scale-up高带宽互连,传统可插拔光模块在该领域的功耗和带宽密度已触物理极限,而CPO的技术特性恰好匹配超高速率、低功耗与高端口密度需求,推动产业链价值重构,上游硅光『芯片』、高性能激光器价值提升,中游先进封装成为核心壁垒,下游AI系统和液冷散热需求扩张。

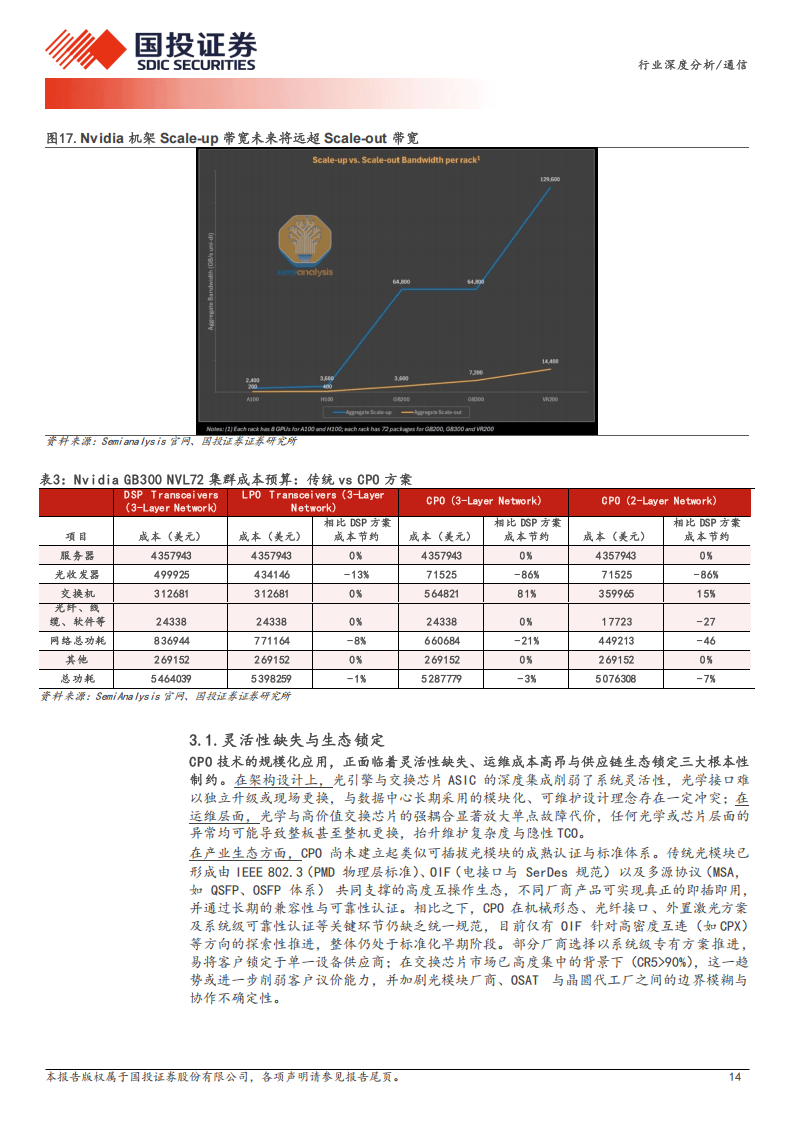

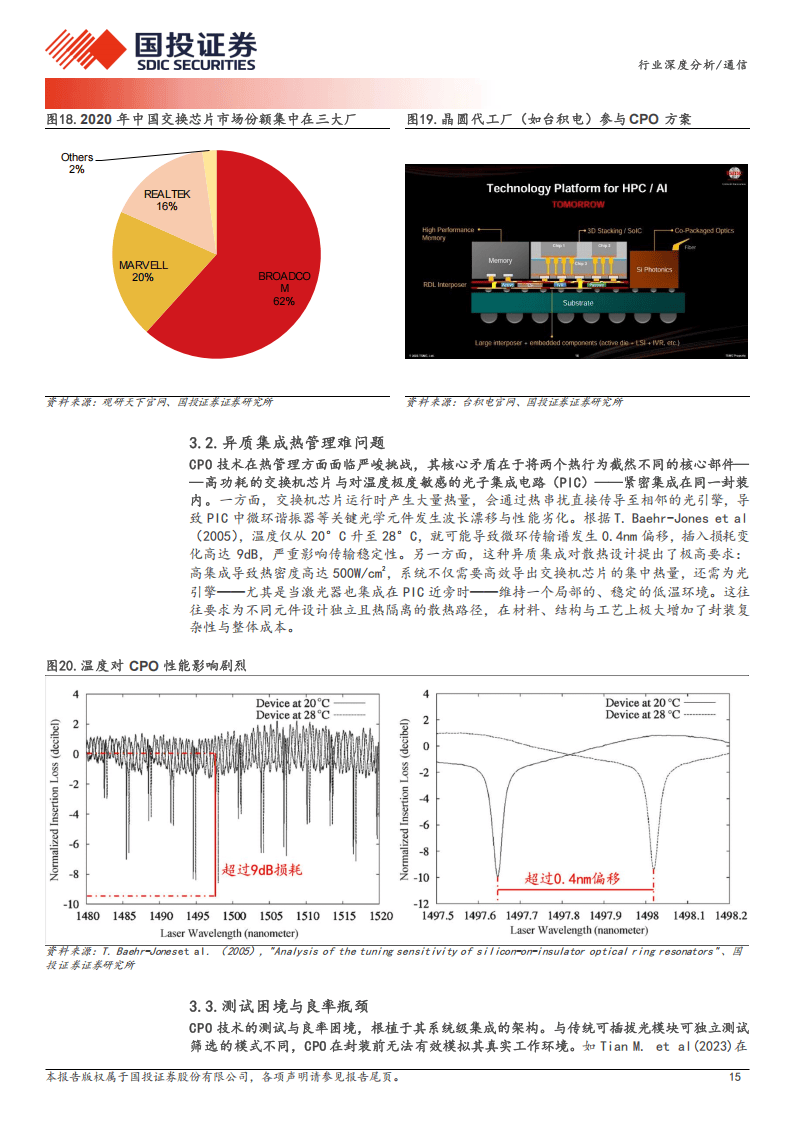

报告还分析了CPO发展面临的四大挑战,包括架构设计导致的灵活性缺失与生态锁定、异质集成带来的热管理难题、系统级集成引发的测试困境与良率瓶颈,以及光电器件技术迭代周期错配的问题。同时梳理了CPO产业链,上游ASIC、光引擎等核心环节由海外主导,国内厂商正加速布局;中游封装制造对工艺要求高,国内企业具备一定基础;下游需求集中于头部云服务商和『互联网』客户。此外,光引擎作为光电转换核心,其调制器、光源、光纤阵列单元等关键组件的技术路线和发展趋势,成为CPO技术落地的重要支撑,而CPO的产业化也推动产业链价值向核心组件、先进封装等环节转移,重塑光互联产业竞争格局。

以下为报告节选内容