今天分享的是:2026建材新材料行业研究:AI PCB升级迭代,通胀看上游新材料

报告共计:12页

AI『服务器』催生材料革命:PCB上游“三驾马车”开启升级周期

随着人工智能算力需求的爆发式增长,『服务器』平台正经历着前所未有的快速迭代。作为算力硬件的基石,印制电路板(PCB)及其上游材料环节,正迎来一场由技术升级主导的深刻变革。不同于单纯的产能扩张,本轮产业趋势的核心在于,为了满足AI『芯片』对传输速率、信号完整性和散热效率的极致要求,PCB上游的电子布、铜箔、树脂等基础材料正成为价值量提升与技术博弈的关键环节。可以说,谁掌握了新一代材料的核心技术,谁就握住了AI硬件升级的“入场券🎟️”。

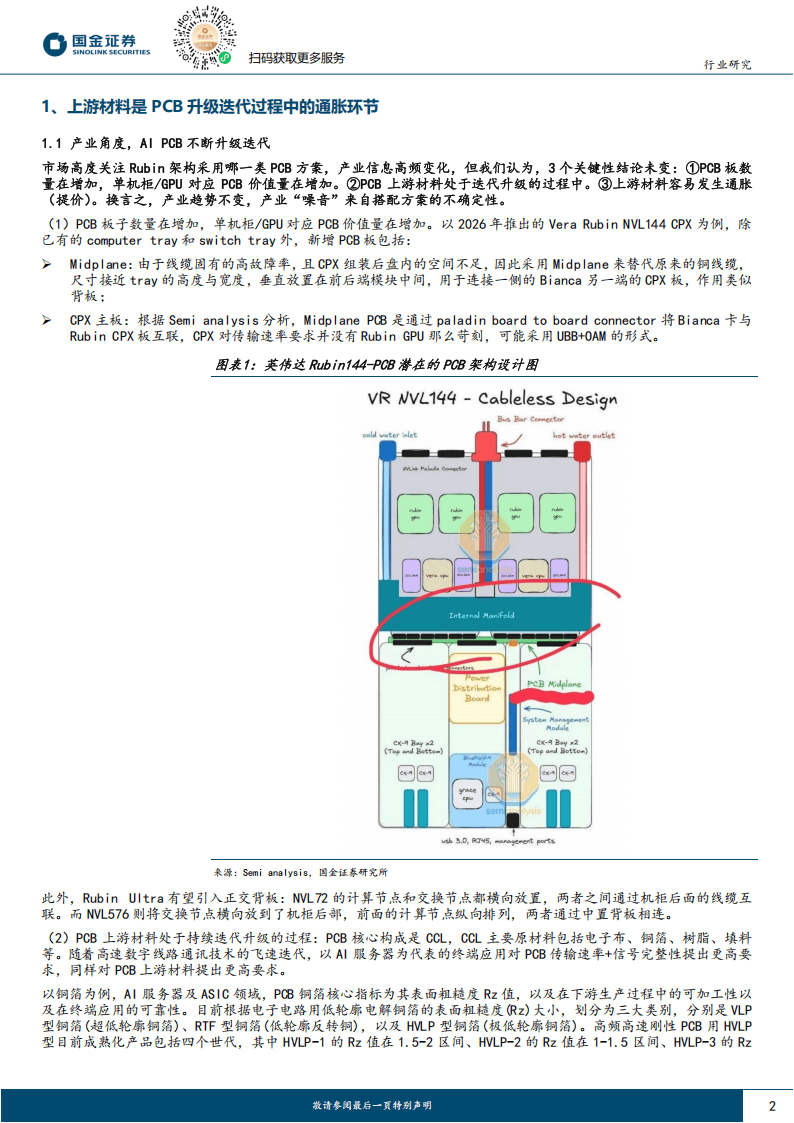

在这场围绕下一代AI『芯片』架构(如备受关注的Rubin系列)的竞争中,PCB的设计方案虽然众说纷纭,但几个核心趋势已日渐清晰。首先,单台『服务器』或单个GPU所对应的PCB使用量正在显著增加。以未来可能推出的高端机型为例,为了应对高密度互联和信号稳定性的挑战,『服务器』内部不仅需要更多的PCB板层,还可能新增如中置背板(Midplane)等复杂结构,这直接拉动了对上游基础材料的总量需求。更为关键的是,这不仅仅是“量”的增加,更是“质”的飞跃。高速信号传输对PCB材料的介电性能提出了严苛要求,迫使上游材料必须同步进行迭代升级,以适应更高的频率和更低的信号损耗。

在PCB的构成中,覆铜板(CCL)是核心,而电子布、铜箔和树脂则是构成CCL的三大基础原材料,它们的技术演进路径,直接决定了PCB的最终性能天花板。

电子布:从“低损耗”到“超低损耗”的阶梯式跨越

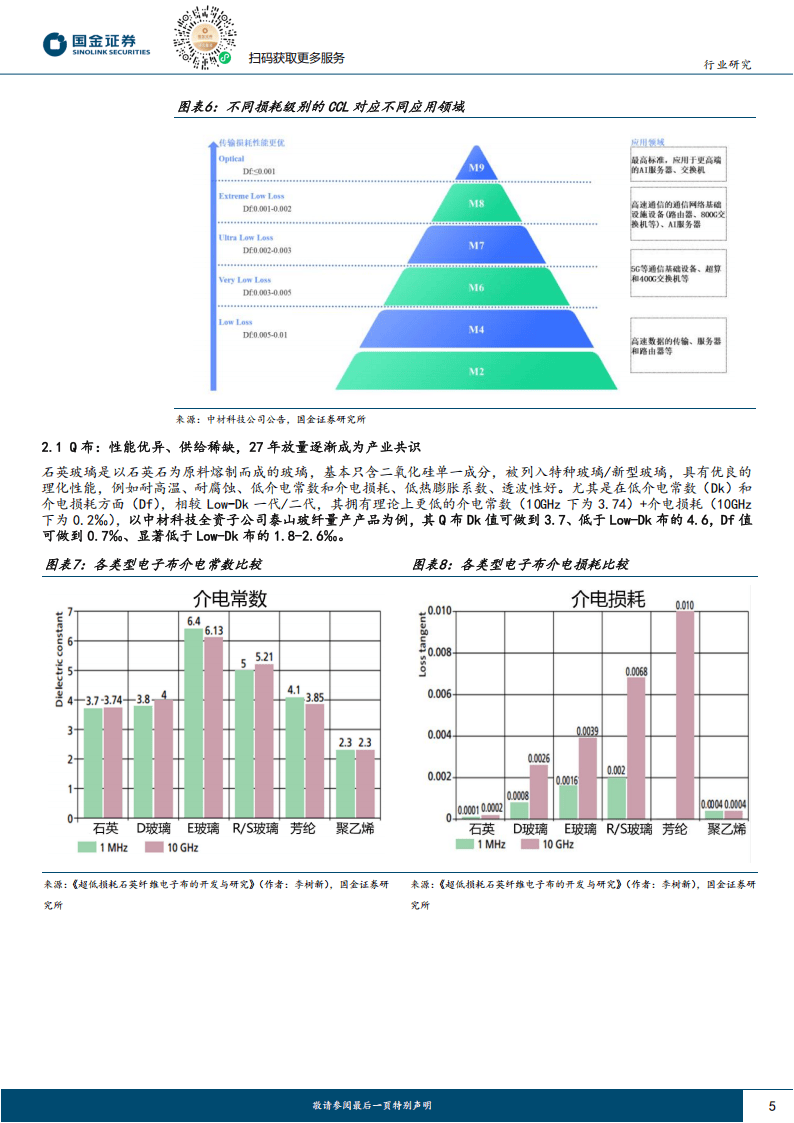

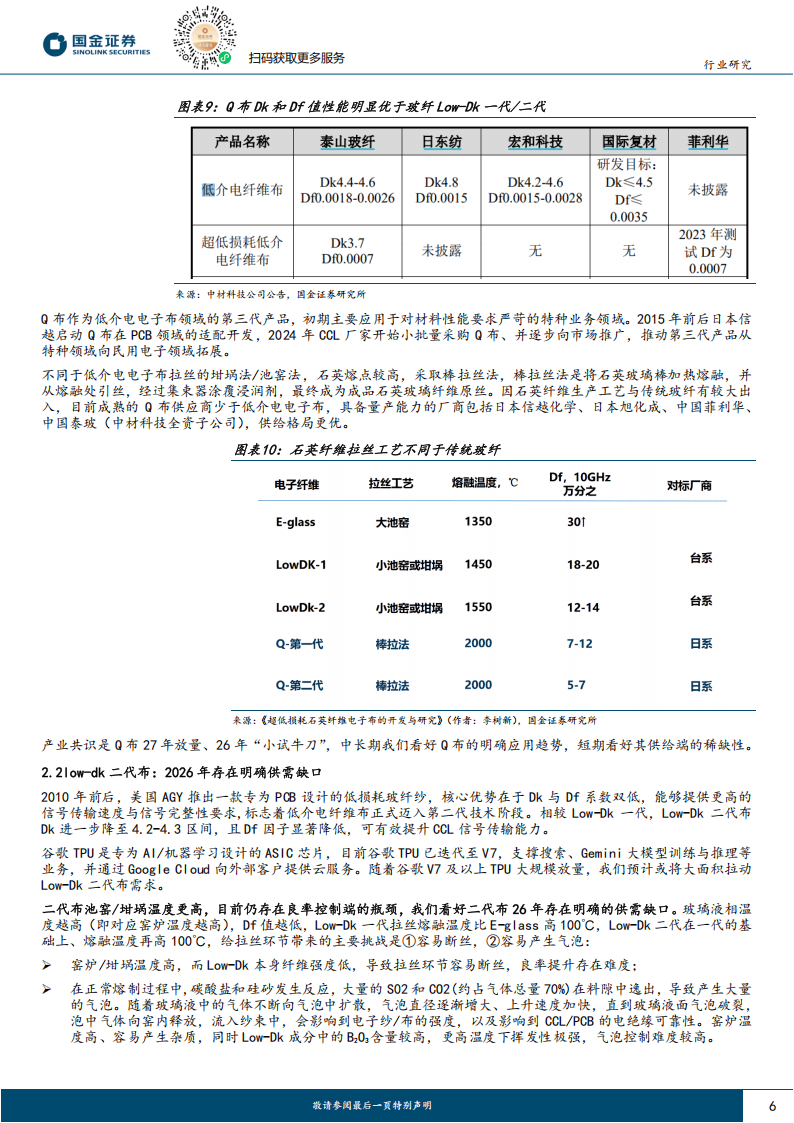

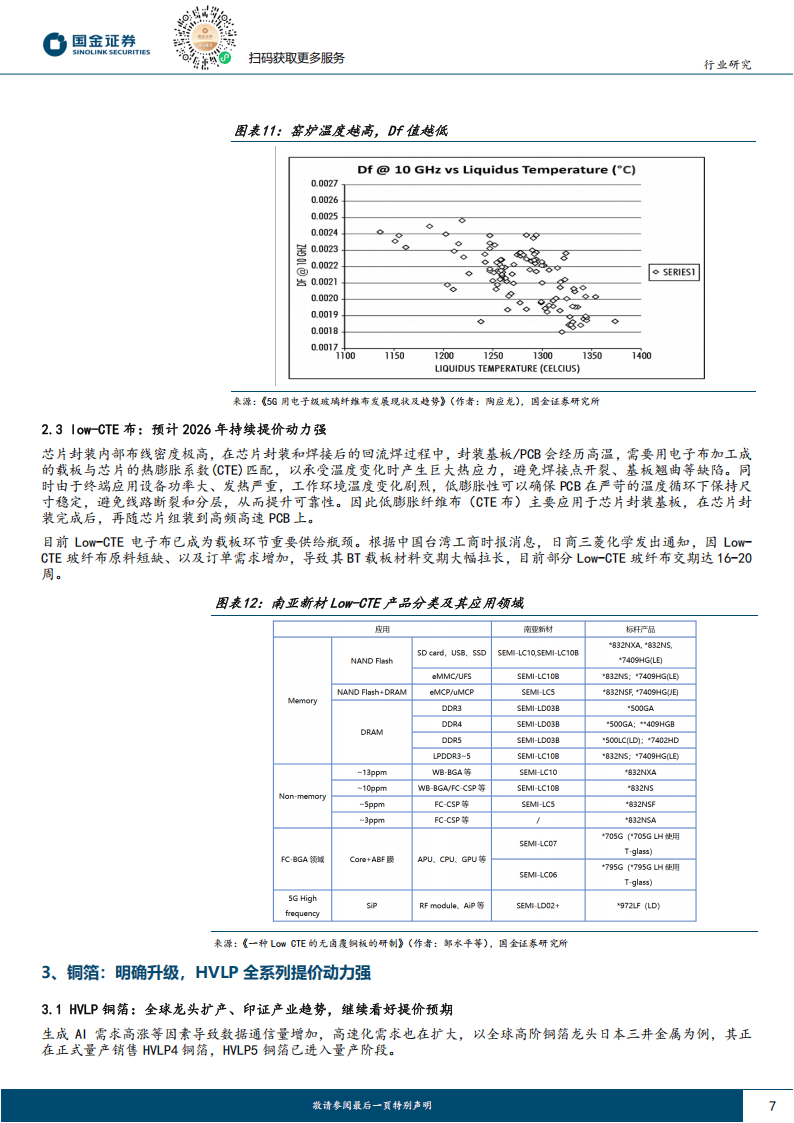

电子布作为CCL的增强材料,其技术迭代清晰体现了AI『服务器』对性能的极致追求。目前行业已形成三代产品梯队:第一代低介电常数(Low-Dk)电子布已逐步普及;第二代Low-Dk二代布则在熔融温度上进一步提升,以降低介电损耗(Df),但其生产工艺面临巨大挑战,高温下易断丝、易产生气泡,良率提升难度大,这使得二代布在2026年可能面临明确的供需缺口。而站在技术顶端的,是被誉为“Q布”的石英玻璃纤维布。Q布凭借其单一二氧化硅成分,在介电常数和介电损耗上拥有理论上的极致优势,性能远超前两代产品。然而,其采用的特殊“棒拉丝法”工艺复杂,量产门槛极高,目前全球能稳定供应的厂商屈指可数。这种稀缺性使得Q布不仅代表了未来的终极技术方向,其在2026年的“小试牛刀”也预示着一旦被大规模采用,上游材料环节将展现出巨大的业绩弹性。此外,应用于『芯片』封装基板的低热膨胀系数(Low-CTE)电子布,由于能有效解决『芯片』与基板在温度变化下的匹配问题,已成为封装环节的“刚需”,其供应紧张局面短期内难以缓解,价格上行趋势明显。

铜箔:轮廓不断“平滑”的价值高地

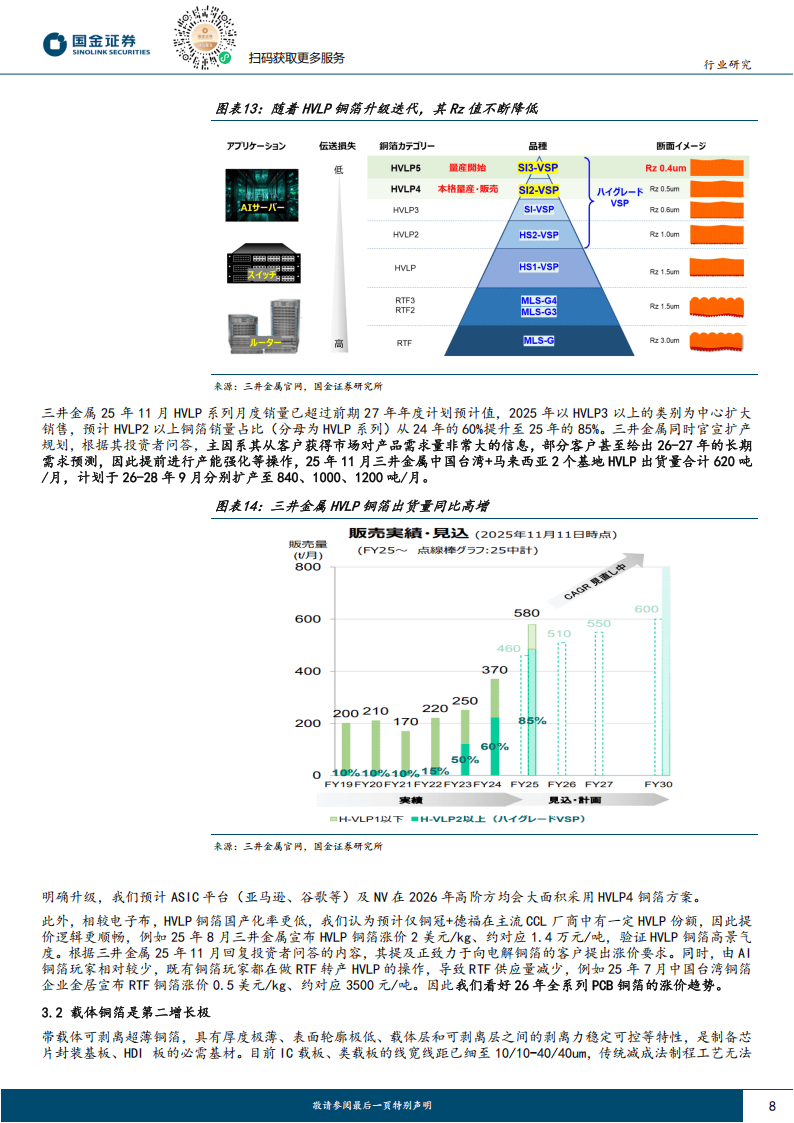

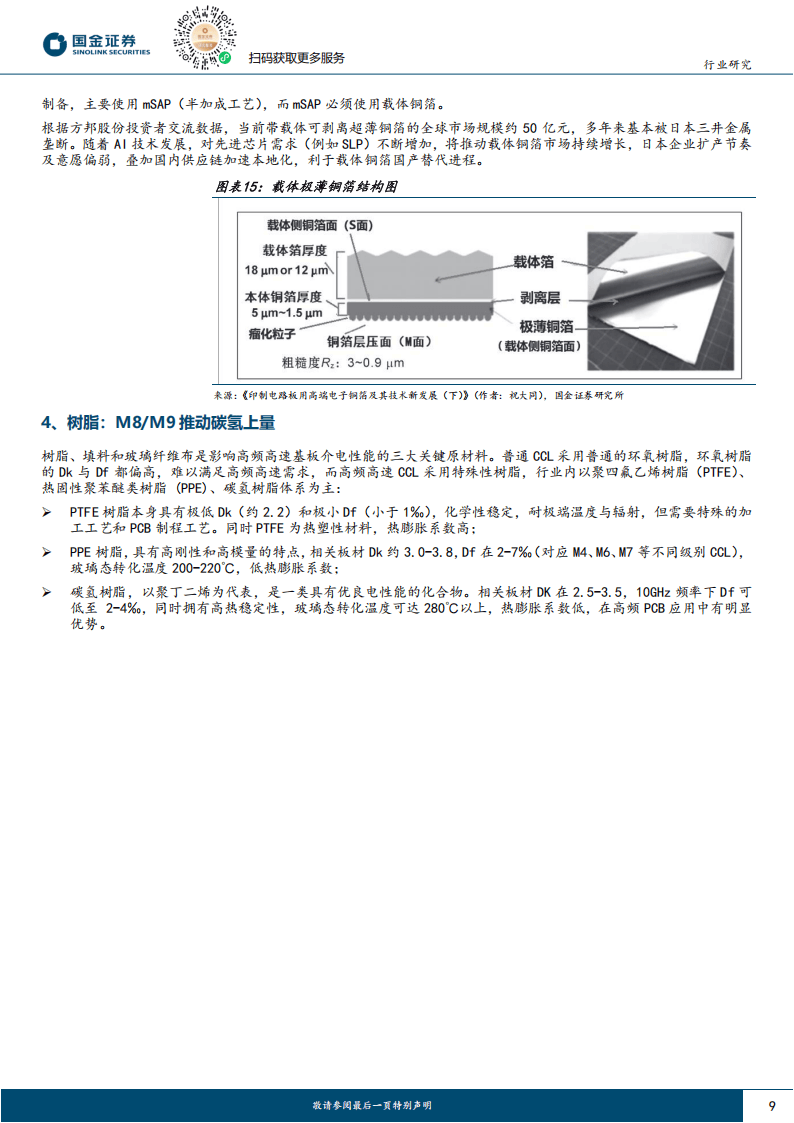

铜箔的粗糙度是影响高频信号传输完整性的核心指标。为满足AI『服务器』及ASIC『芯片』的需求,铜箔技术正从低轮廓向“极低轮廓”(HVLP)快速演进。HVLP铜箔已经发展至第四代,其表面粗糙度(Rz值)从第一代的1.5-2微米降至第四代的0.5微米以下,工艺难度呈指数级上升。全球高阶铜箔龙头正积极扩产,印证了这一领域的旺盛需求。更重要的是,随着ASIC平台和下一代GPU方案大面积采用更先进的HVLP4铜箔,全系列的HVLP铜箔都具备了强劲的提价动力。这不仅是因为技术升级带来的附加值,也源于供给端的结构性调整——部分原有产能转向生产更高阶的HVLP产品,导致中端市场供应减少,形成了全系列的涨价传导链。与此同时,用于『芯片』封装基板的载体超薄铜箔,作为一项长期被海外巨头垄断的技术,其国产化进程的加速,也为国内供应链打开了全新的增长空间。

树脂:碳氢体系成为高频高速“新宠”

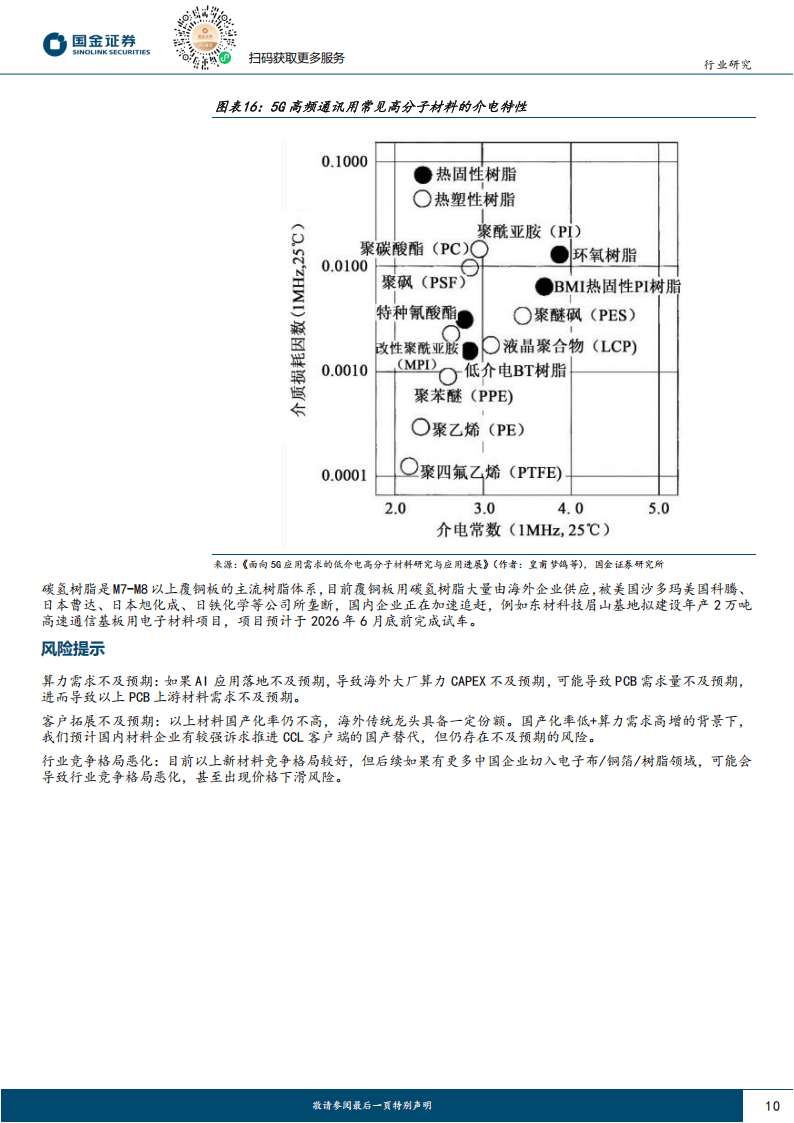

树脂基体决定了覆铜板的介电性能基底。在普通环氧树脂难以满足高频需求的背景下,聚四氟乙烯(PTFE)、热固性聚苯醚(PPE)和碳氢树脂成为三大技术路线。其中,碳氢树脂凭借其在介电损耗、热稳定性和热膨胀系数等方面的综合优势,已成为M7级别以上高端覆铜板的主流选择。目前,这一市场主要由海外化工巨头占据,国内企业正通过建设新产能等方式加速追赶,力求在高端树脂这一关键环节实现自主可控。

综上所述,AI『服务器』的升级迭代,已不再是单一『芯片』或组装环节的竞争,而是对整个产业链基础材料能力的一次全面检阅。从电子布的“布布生辉”,到铜箔的轮廓革命,再到树脂体系的革新,上游材料正以其“通胀”属性,成为AI硬件价值分配中不可忽视的一环。未来,能够在这场材料科学竞赛中率先突破技术瓶颈、实现规模化供应的企业,无疑将在AI算力浪潮中占据更加主动的位置。

以下为报告节选内容

报告共计: 12页

中小未来圈,你需要的资料,我这里都有!