今日,台积电携 2025 年最后一季度的财报,引爆晶圆代工市场。令人遗憾的是,由于尚处于生产早期,在本次财报中暂未公布 2nm 制程带来的相关营收数据。

01

财报再创新高!突破万亿

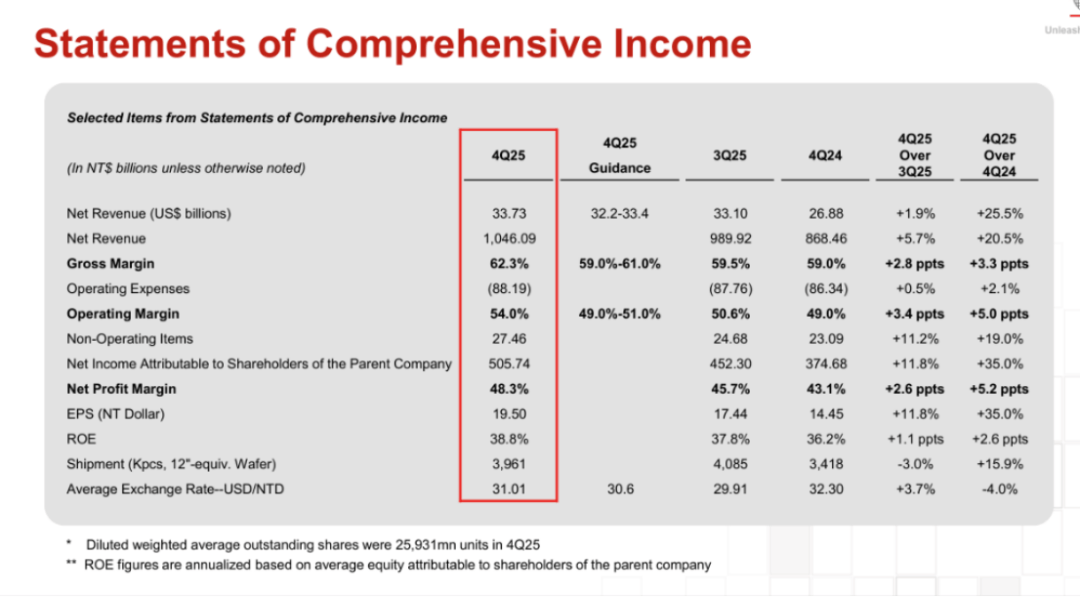

2025 年 Q4,台积电营收 336.7 亿美元💵(10460.9 亿新台币),同比增长 25.5%,环比增长 5.7%。净利润 5057.4 亿新台币,同比暴增 35%,这是台积电连续第八个季度实现利润同比增长。净利率达 48.3%,毛利率 62.3%。

台积电表示,3nm 制程出货占 Q4 晶圆销售金额的 28%;5nm 制程出货占晶圆销售金额的 35%;7nm 制程出货占晶圆销售金额的 14%。总体而言,先进制程(包含 7nm 及更先进制程)的营收达到第四季度晶圆销售金额的 77%。

按平台划分,高性能计算(HPC)和『智能手机』分别占净营收的 55% 和 32%,而物联网(IoT)、汽车、数据通信设备(DCE)和其他分别占 5%、5%、1% 和 2%。来自北美地区的客户的收入占台积电总净收入的 74%,而来自亚太地区,中国大陆、日本和欧洲、中东、非洲(EMEA)的收入分别占总净收入的 9%、9%、4% 和 4%。

jrhz.info「对人工智能的需求依然非常强劲,推动了整个『服务器』行业的『芯片』总需求。」Counterpoint Research 高级分析师杰克·莱伊(Jake Lai)表示,并预测 2026 年将是人工智能『服务器』需求的又一个「爆发年」。

台积电预计,2026 年资本支出 520 亿美元💵至 560 亿美元💵,而公司 2025 年资本支出总计 409 亿美元💵。这一高额资本支出规划与行业整体趋势一致,集邦咨询数据显示,2026 年全球前十大晶圆代工厂总资本支出将同比增长 13.3%,主要用于先进制程产能扩充。

2025 年 Q1,台积电营收 8392.5 亿新台币,超出预期的 8351.3 亿新台币,同比增长 41.76%;净利润为 3615.6 亿新台币,同比增长 60.3%。3nm 制程营收占比 22%,5nm 占比 36%,7nm 占比 15%。

Q2 台积电合并营收约 9337.9 亿元新台币,同比增长 38.6%,净利润 3982.7 亿新台币,同比增长 60.7%。3nm 制程营收占比 24%,5nm 占比 36%,7nm 占比 14%。

Q3 台积电合并营收约 9899.2 亿元新台币,同比增 30.3%,净利润为 4523 亿新台币,同比增 39.1%。3nm 制程营收占比 23%,5nm 占比 37%,7nm 占比 14%。

结合本次披露的 Q4 营收数据,可完整梳理出 2025 年全年营收情况,台积电全年营收 1224.2 亿美元💵,同比增长 35.9%;EPS 66.25 新台币,增长 46.4%。

2nm 接棒在即,有望成「最旺一代制程」

「随着台积电正在进行的 2 纳米产能扩建以及新生产线的投入运营为收入做出贡献,再加上先进封装的持续扩展……台积电预计在 2026 年仍将保持强劲表现。」莱伊说道。

2025 年 12 月,台积电在其 2nm 技术官方网页上发表声明称:「台积电的 2nm (N2) 技术已按计划于 2025 年第四季度开始量产。 」

业界分析曾指出,N2 预计从今年下半年开始为台积电贡献营收;由于需求旺盛、定价高昂,2nm 有望超越此前的 5nm 和 3nm 成为「最旺的一代制程」。摩根大通(JPM)报告指出,台积电 2nm 工艺流片数量达到 3nm 同期的 1.5 倍,并有望凭借 2nm 工艺拿下全球 AI 加速器市场超过 95% 的份额。

目前,中国台湾本岛的 2nm 生产基地有新竹科学园区晶圆 20 厂、高雄晶圆 22 厂这两座厂,其中高雄晶圆 22 厂是主要量产基地。当前,这两座厂的月产能可以达到 3.5 万片,并且产能正在持续爬坡,2026 年底有望达到月产 8~10 万片。

2nm 制程新厂也在马不停蹄地开建中,比如上个月台积电就申请在台南科学园区特定区域里再盖一座厂,预计最后一共会有 5~6 座厂。

分析师预测,3nm 产能将于 2026 年触顶,届时 2nm 制程将接棒成为核心增长点。随着 2nm 订单量激增,该制程营收有望在2026 年Q3超越 3nm 与 5nm 营收之和。

02

晶圆代工,价格涨涨涨

群智咨询最新发布的数据显示,2025 年第四季度,全球主流晶圆厂平均产能利用率已回升至 90%,同比提升约 7 个百分点。

这一轮产能利用率的修复节奏超出市场预期,核心驱动力来自两大板块的需求拉动:一是AI 应用的爆发,直接带动电源管理『芯片』、模拟『芯片』等相关产品的订单量激增;二是车载、工控等下游领域的需求回暖,进一步消化了晶圆代工产能。

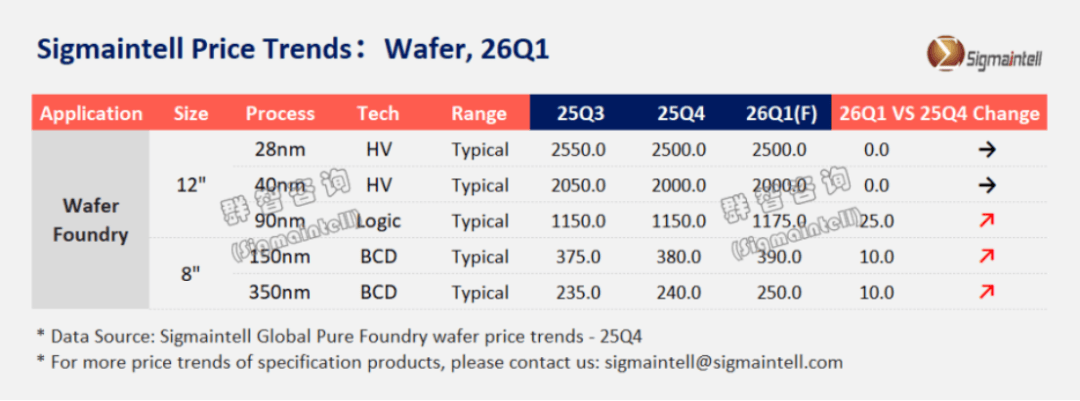

分制程来看,8 英寸晶圆产线延续了此前的满载状态,相关产品价格已进入上行通道;而 12 英寸制程中,55nm、90nm 等成熟工艺的供需关系正持续趋紧,市场预计 2026 年将迎来一轮普涨行情。

各制程晶圆代工价格趋势详解

12英寸方面,7nm及以下制程的主要代工公司台积电表示 2026 年先进制程涨幅将达 3% 至 10%。这也是其连续第四年调升价格。

28/40nm制程下游覆盖 MCU、Wi-Fi 『芯片』、OLED 驱动『芯片』等领域,需求抗波动性强 —— 市场下行期保持稳定,AI 需求爆发期增长温和。2025 年产能利用率持续高位,2026 年晶合集成等大陆厂商新产能释放,行业供需趋于平衡,全年报价无显著变化。

55/90nm制程主打高端电源管理『芯片』、Nor Flash 等产品,在 AI 需求增长、DRAM/NAND 存储供应紧张的双重驱动下,需求持续攀升。目前多数大陆代工厂已释放涨价信号,部分厂商已落地涨价;受二线晶圆厂扩产牵制,头部厂商涨价暂未在 2026 年 Q1 落地,预计行业普涨将集中在 Q2-Q3。

关于全球十大 12 英寸晶圆代工厂的产能投片方面,集邦咨询预计 2026 年成熟制程与先进制程的总投片量将增至 332.6 万片,较 2025 年的 300 万片同比增长 11%。其中,新增投片量中约有 75% 是成熟制程,25% 是先进制程。

在先进制程节点中,2nm 工艺的月产能预计约为 5.5 万片,主要由台积电贡献;3nm 产能被『英伟达』、AMD 及主要云端厂商的自研『芯片』集中占据,目前月产能仅约 3000 片。

在成熟制程节点方面,28nm/22nm 节点的月投片 5.4 万片,45nm/40nm 节点的月投片 5.3 万片,65nm/55nm 及 90nm/80nm 节点的月投片 6.2 万片。2026 年新增成熟制程产能中,约有 77% 来自中国大陆地区。随着中国大陆地区新建产能陆续释放,到 2026 年该地区 28nm 产能占比将待 36%,40nm 产能占比 33%,55nm 产能占比 28%,90nm 产能占比 3%。

8 英寸方面,涨价原因主要有两点。第一点,部分国际大厂比如台积电、三星、恩智浦削减 8 英寸晶圆产能,导致中芯国际、世界先进等尽管在小幅扩产,但仍不及两大厂减产幅度。另一方面,AI、车载应用持续拉动,也导致 8 英寸代工供应紧张。2026 年 Q1 起八英寸晶圆代工行业整体涨幅达 5%-10%。与此同时,供需关系的紧张也将加速电源管理、显示驱动、传感器等应用从 8 英寸向 12 英寸制程迁移。

具体厂商涨幅方面,中芯国际已正式向下游客户发布涨价通知,明确对 8 英寸 BCD 工艺代工提价约 10%。随后中国台湾晶圆厂世界先进迅速跟进,同款工艺涨价幅度同样达到 10%。早在二季度,华虹『半导体』就已率先上调成熟制程价格,三季度便显现盈利成效。

这一表现与 8 英寸产能利用率梯队分布相符:华虹、中芯国际及世界先进处于第一梯队,产能利用率均超过 90%,其中华虹与中芯国际受益于国内市场需求及政策导向,世界先进则承接大量 AI 相关 PMIC 订单;台积电、格罗方德等处于第二梯队,产能利用率在 70% 至 90% 之间;联电和三星则处于第三梯队,产能利用率不足 70%。

03

晶圆代工业,五点趋势

如今,传统的「晶圆代工 1.0」定义仅聚焦于『芯片』制造环节,已无法充分反映当前行业动态。Counterpoint 提出「晶圆代工 2.0」概念,将纯晶圆代工厂、非存储 IDM、OSAT 厂商以及光掩膜供应商纳入统一分析框架。

根据 Counterpoint Research 最新发布的《按节点划分的代工收入、良率与产能利用率追踪报告》,2025 年 Q3 全球晶圆代工 2.0 市场营收同比增长 17%,达到 848 亿美元💵。这一两位数增长主要来自 AI GPU 在前端晶圆制造及后端先进封装领域的持续需求。

具体来看,以下四点趋势:

第一点,得益于先进制程加持,台积电垄断优势加剧。在纯晶圆代工厂中,台积电持续领跑整体市场,营收同比增长 41%。增长主要来自苹果旗舰『智能手机』 3nm 『芯片』的量产爬坡,以及 NVIDIA、AMD、Broadcom 等 AI 加速器客户对 4/5nm 制程的满载需求。

第二点,非台积电晶圆代工厂增长趋缓。非台积电晶圆代工厂整体在 2025 年 Q3 实现 6% 的同比增长,低于 2025 年 Q2 的 11%。其中,中国晶圆代工厂表现相对突出,在关税效应减弱的情况下,仍在本土政策支持下实现 12% 的同比增长。

第三点,非存储 IDM 企业迎来复苏。非存储 IDM 厂商整体恢复增长,同比提升 4%,表明库存去化周期已接近尾声。德州仪器以 14% 的同比增长领跑,而意法『半导体』也显示出下滑趋势缓解的迹象。

第四点,OSAT 行业持续繁荣。OSAT 行业在 2025 年 Q3 营收同比增长 10%(2024 年同期为 5%)。日月光与矽品成为当季主要增长贡献者,其 FOCoS(扇出型基板『芯片』封装)方案受益于台积电为满足 AI GPU 与 AI ASIC 需求而外溢的订单。Counterpoint 预计,2026 年先进封装产能将同比大幅提升 100%,因此 AI GPU 与 AI ASIC 将在 2025–2026 年成为 OSAT 厂商最主要的增长引擎。

不过就目前来看,笔者认为接下来的晶圆代工市场将呈现明显的第五点趋势:

第五点,存储代工厂需求强劲,成为晶圆代工 2.0 时代的新增长极。当前市场火热的存储『芯片』主要采用成熟制程,除了追求极限密度的 DRAM 和 NAND Flash 主流产品线需采用 10nm 级及以下的先进制程外,许多通用的、对成本和稳定性要求较高的存储『芯片』,例如某些类型的 DRAM、NOR Flash 以及中小容量产品,会使用成熟制程(通常指 28 纳米及以上,如 40 纳米、55 纳米等)进行制造。

在此前 2025 年 Q3 业绩说明会上,中芯国际 CEO 赵海军表示当存储市场供给短缺 5% 时,产品价格将翻倍;而当供给过剩 5% 时,价格则会腰斩。当前存储市场正处于至少短缺 5% 的供需格局,这意味着存储器高价位态势将持续下去。中芯国际可提供特色存储 NOR、NAND 提供更高密度、更小尺寸、更低功耗的高可靠存储平台。

另一家国产代工龙头华虹『半导体』亦受益于存储需求增长。随着存储市场需求热度持续攀升,带动华虹存储代工需求同步拉升。其特色工艺平台与存储『芯片』制造需求适配度较高,相关业务营收占比持续提升。

近日,花旗在其最新的展望中,展现了比野村证券更为激进的看涨姿态。分析师认为,受 AI Agent(人工智能代理)普及和 AI CPU 内存需求激增的驱动,存储『芯片』价格将在 2026 年出现失控式上涨。分析师将 2026 年 DRAM 的平均售价(ASP)涨幅预期从原本的 53% 暴力上调至 88%,NAND 的涨幅预期从 44% 上调至 74%。这一需求增长将直接带动存储代工产能紧张,推动相关代工厂产能利用率维持高位。