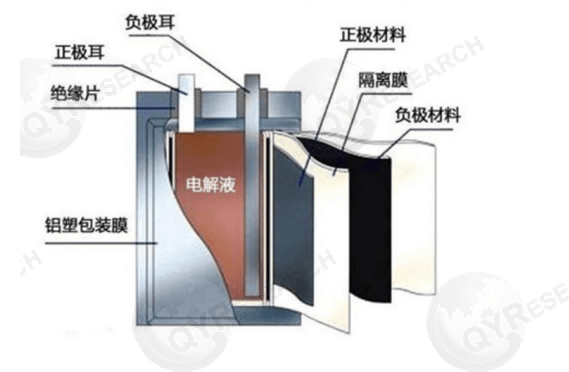

聚合物软包消费锂电池是消费电子的核心能源组件,以锂离子嵌入/脱嵌为储能机理。它采用高分子凝胶或聚合物基电解质,通过铝塑膜封装,正极多为NCM/NCA三元材料或钴酸锂,负极以石墨、硅碳为主。其高能量密度、超薄异形适配、低内阻及优良安全性的特点,使其成为手机、穿戴设备等轻薄终端的优选电源。

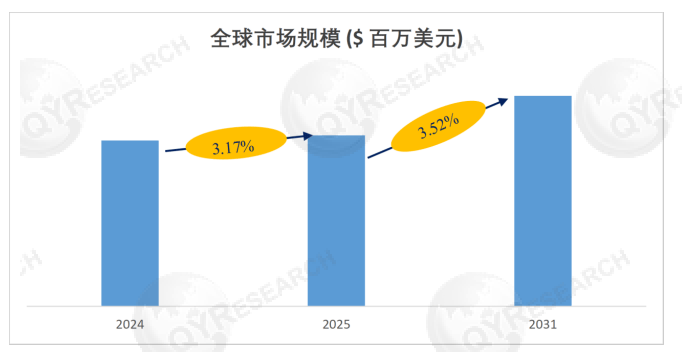

根据QYResearch发表的市场研究报告显示,2024年全球该市场规模达24797.22百万美元💵,预计2031年将增至31484百万美元💵,2025-2031年复合增长率为3.52%。消费电子升级与国产化突破正推动行业进入高质量发展阶段。

一、核心驱动:需求升级与政策技术双加持

高端消费电子拉动刚性需求。2025年全球『折叠屏手机』销量突破1亿部,其柔性特性需2mm超薄电池适配,聚合物软包电池成为唯一选择。可穿戴设备市场规模同比增长28%,这类产品对异形电池需求旺盛,软包电池30%的减重优势更具竞争力。5G终端功耗提升也推动高续航软包电池需求增长。

政策护航产业良性发展。《“十四五”新型储能发展实施方案》明确支持锂电池能量密度提升,高能量密度项目可获10-15%设备补贴。研发费用加计扣除比例达175%,降低企业创新成本。新版GB 31241标准加速落后产能出清,为合规软包电池腾出市场空间。

jrhz.info技术迭代打开增长空间。2025年高镍三元正极应用率超60%,硅碳负极使能量密度提升至320Wh/kg。全自动叠片技术将良品率提至98%,干法电极工艺让量产效率提升30%,电芯成本降至0.6元/Wh。15分钟快充80%的技术落地,进一步强化产品竞争力。

二、发展机遇:场景拓展与国产替代共振

多元场景开辟增量市场。便携式医疗设备2025年应用同比增长67%,软包电池针刺不起火的安全优势完美适配。军用无人机软包电芯采用比例突破25%,便携式储能设备全球市场规模超300亿美元💵,多场景需求形成增长合力。

供应链国产化降本增效。铝塑膜国产化率从2023年28%跃升至2025年52%,NCM851005正极材料实现自主量产。上下游产业集群协同使生产周期缩短15%,国产软包电池在价格上全面压制传统钢壳电池。

出海红利持续释放。2025年全球市场规模将破500亿美元💵,中国占比超65%。国产电芯出口量较2023年增长89%,在东南亚、非洲极具竞争力。企业通过优化碳足迹契合欧盟《电池护照》要求,越南、墨西哥缓冲产能助力进入欧美市场。

三、核心阻碍:技术瓶颈与市场风险叠加

技术难题制约性能升级。高镍三元正极热失控温度低于200℃,量产易出现结构不稳定问题;硅碳负极体积膨胀率超300%,导致电池寿命缩短。半固态电解质离子迁移效率仅为液态的1/5,高温存储后界面阻抗增长明显。

合规成本大幅攀升。国内新版GB 31241认证中小企业通过率仅29.6%,上半年21.8%企业关停。欧盟CBAM碳关税使出口成本增加8-12%,美国《通胀削减法案》迫使企业海外建厂,利润空间持续压缩。

供应链与替代风险加剧。2025年碳酸锂价格振幅超30%,镍、钴进口依赖度高。高纯锂盐自给率不足40%,供应链脆弱。钠离子电池成本降至0.5元/Wh,在低能量密度场景开始替代,市场竞争加剧。

2025年的聚合物软包消费锂电池行业,机遇与挑战并存。随着技术瓶颈突破与全球化布局完善,企业若能把握高端化、出海两大主线,将在消费电子能源竞争中占据主动,为产业链升级提供核心支撑。