今天分享的是:2025麦肯锡AI应用现状调研-智能体创新和转型

报告共计:20页

2025麦肯锡AI应用现状调研核心总结

2025年麦肯锡全球AI应用现状调研显示,AI在企业中的应用已实现广泛普及,但多数企业仍处于从试点向规模化部署过渡的阶段,智能体成为新的应用热点,而AI高绩效企业通过差异化战略收获了更为显著的价值。

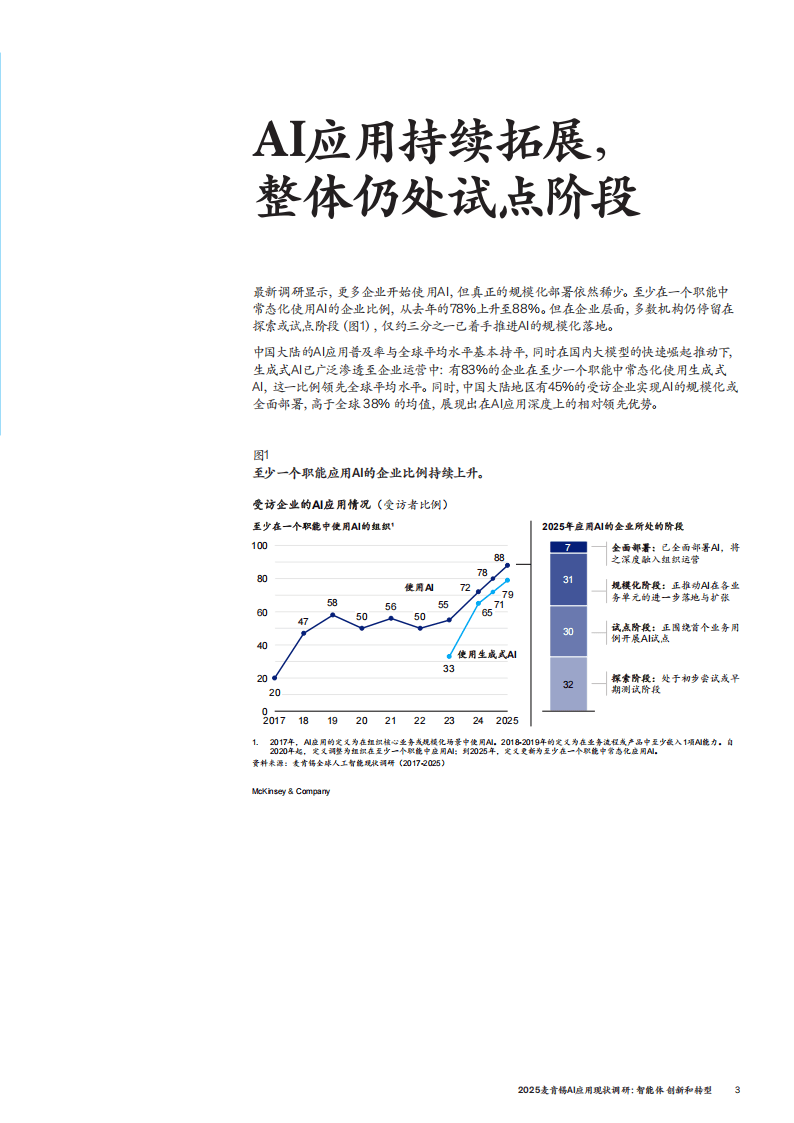

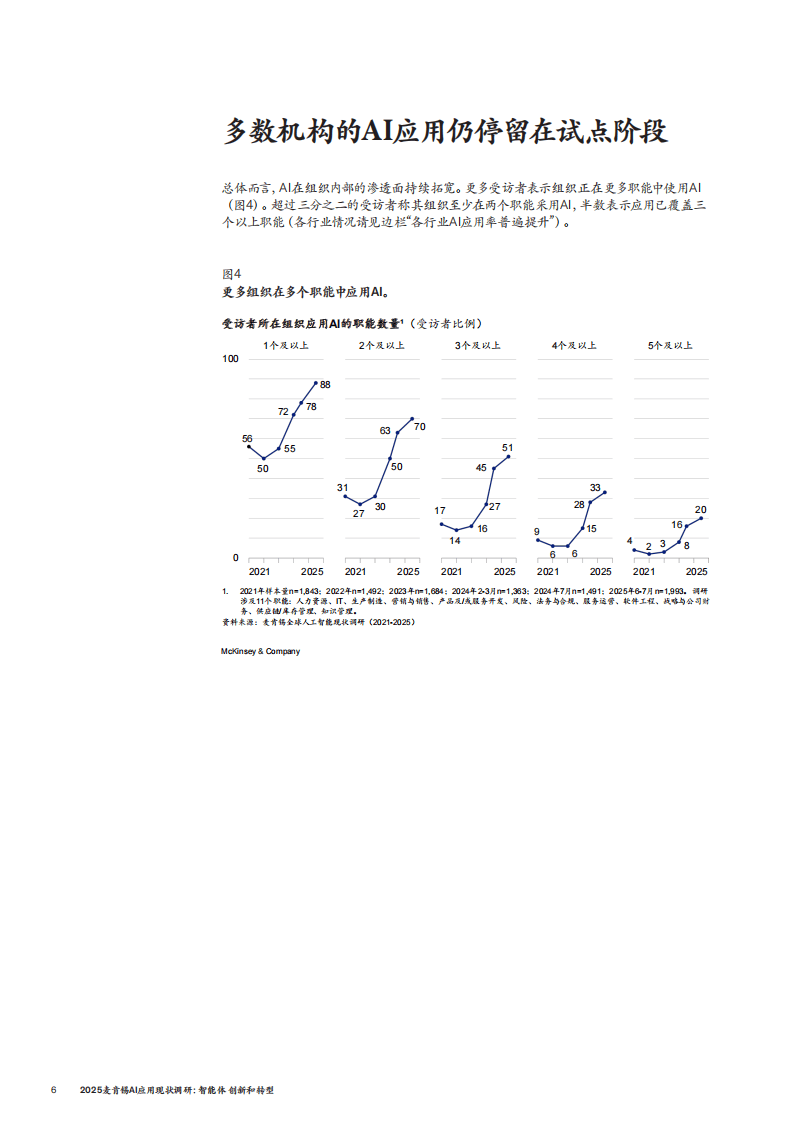

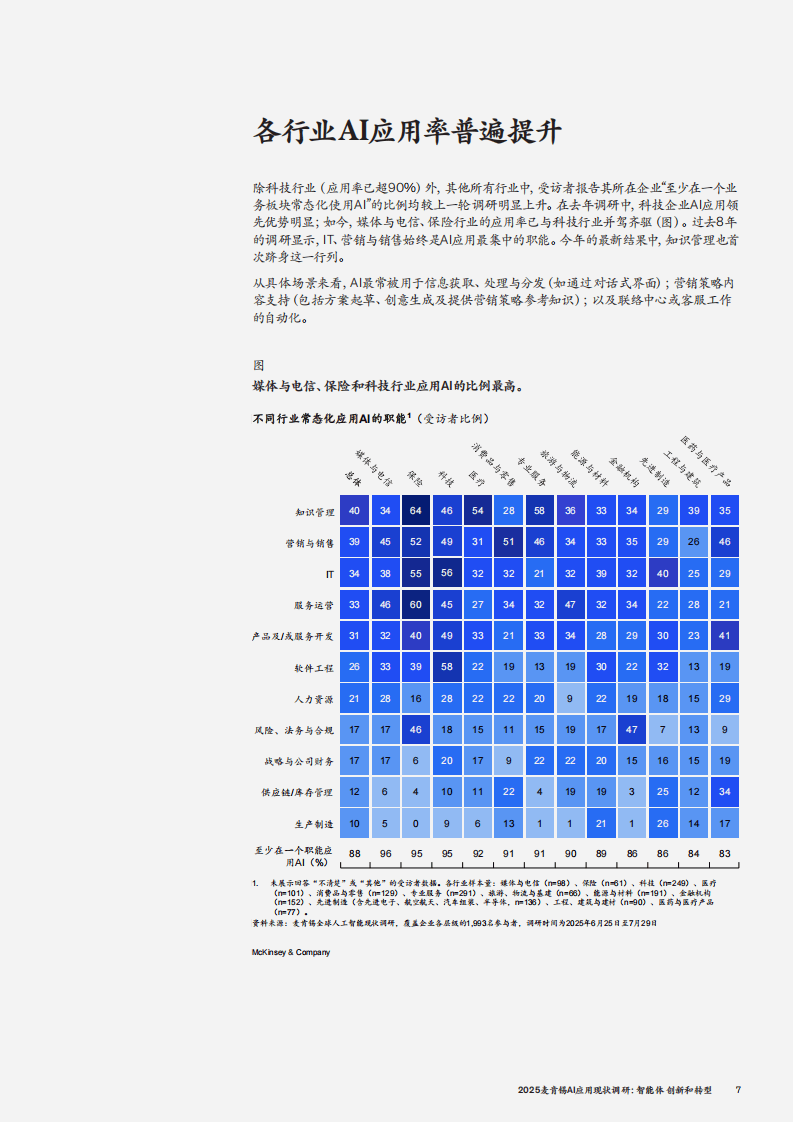

调研覆盖105个国家的1993家企业,数据显示88%的企业已在至少一个职能中常态化应用AI,较去年的78%显著提升。其中,中国大陆地区生成式AI应用率达83%,45%的企业实现AI规模化或全面部署,均领先全球平均水平。但整体来看,仅约三分之一的企业推进全公司范围的AI规模化应用,大型企业表现突出,营收超50亿美元💵的企业中近半数进入规模化阶段,而中小企业仍面临融合难题。

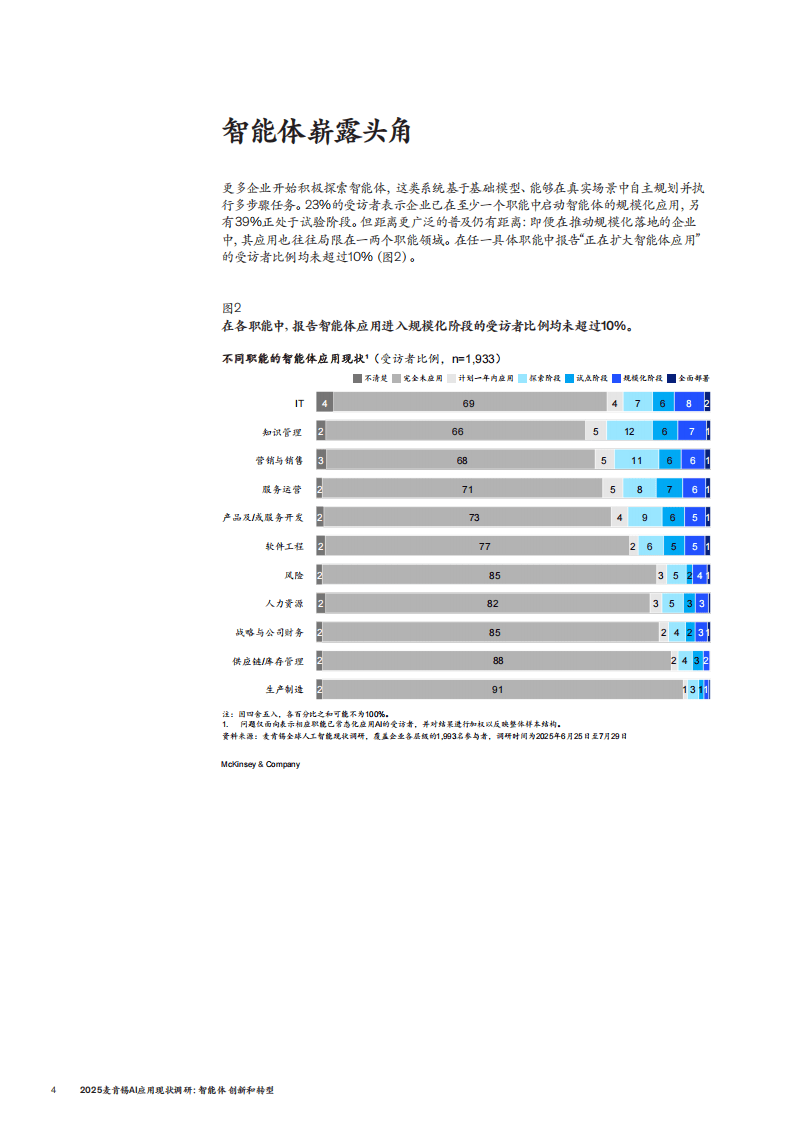

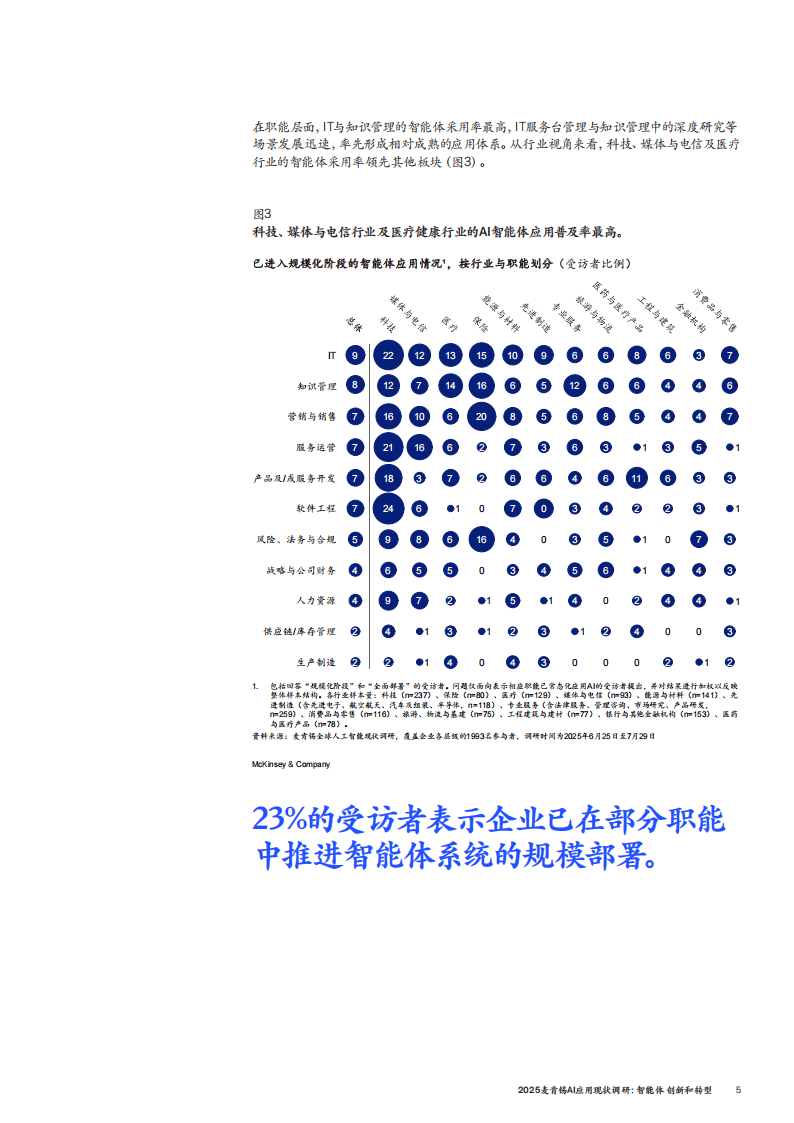

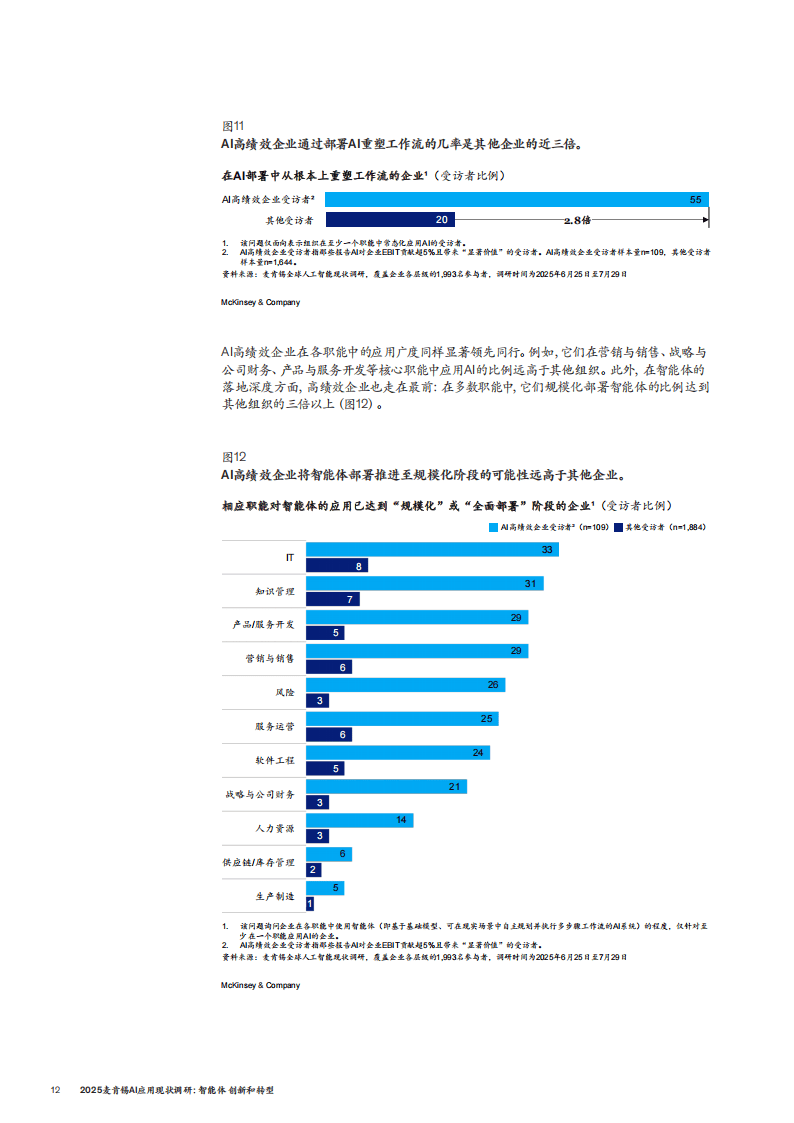

智能体应用呈现快速渗透态势,62%的企业已启动试用,23%实现部分职能规模化部署。IT与知识管理是智能体采用率最高的职能,科技、媒体与电信及医疗行业领跑各领域,但各职能中智能体规模化应用比例均未超过10%,普及程度仍有限。

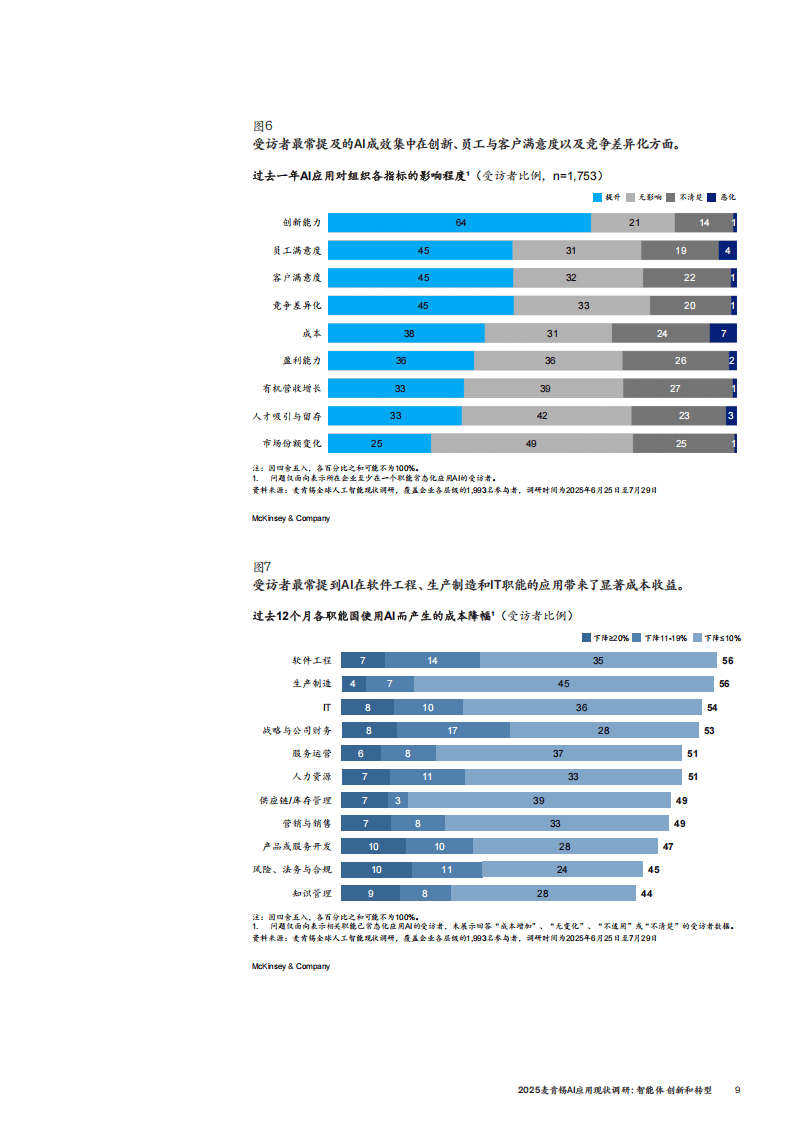

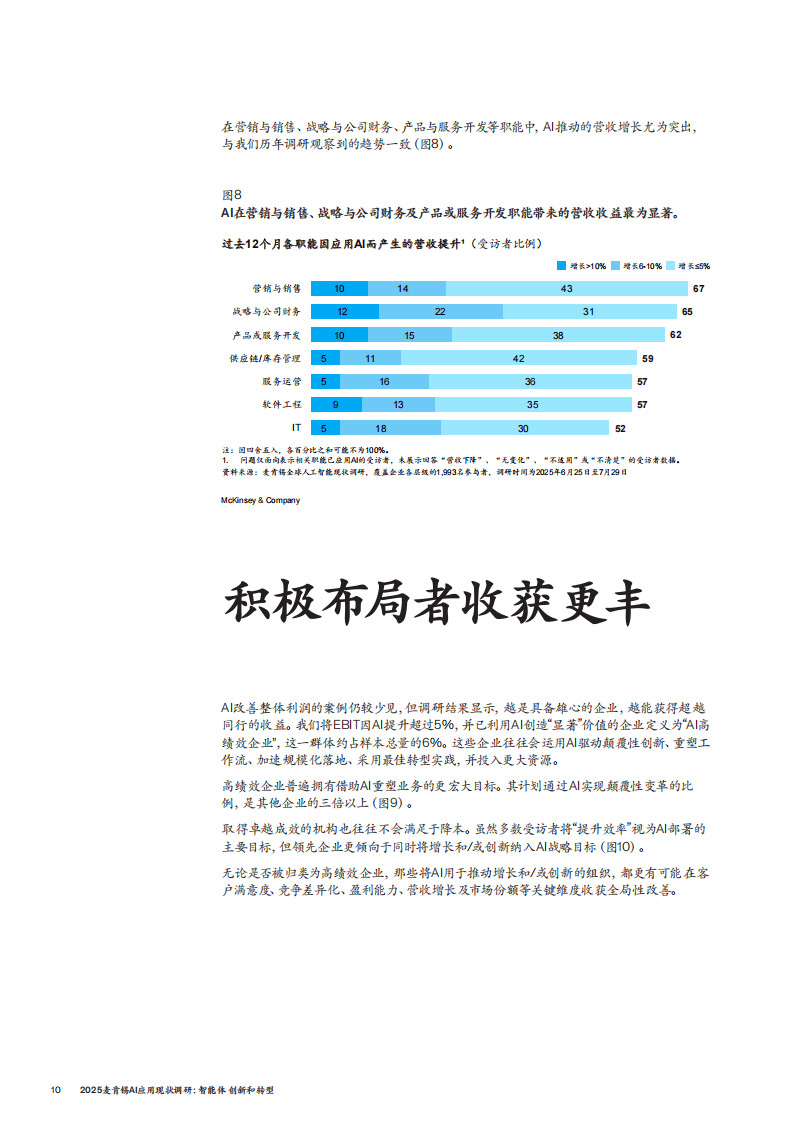

AI的商业价值已逐步显现,64%的受访者认为AI推动了组织创新,客户满意度和竞争差异化也得到明显提升。成本优化集中在软件工程、生产制造和IT领域,营收增长则在营销与销售、战略与公司财务等职能中表现突出。但仅39%的企业感受到AI对EBIT的实质性影响,多数贡献率不足5%。

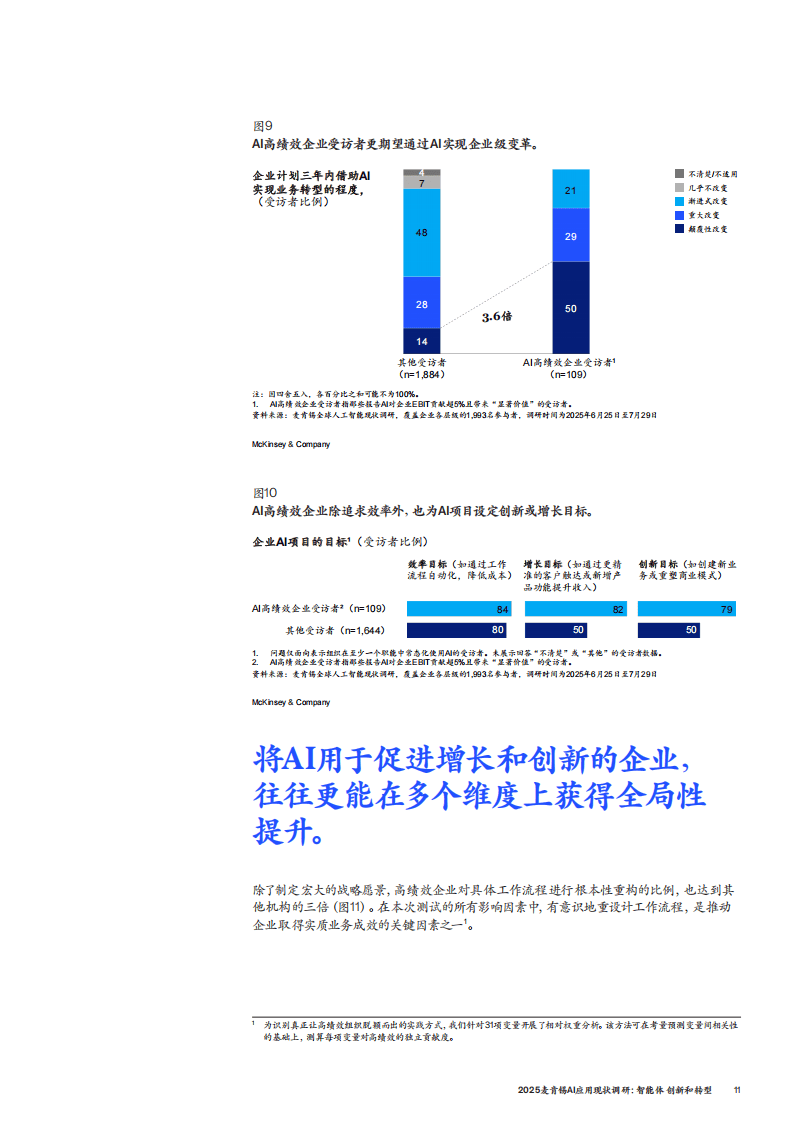

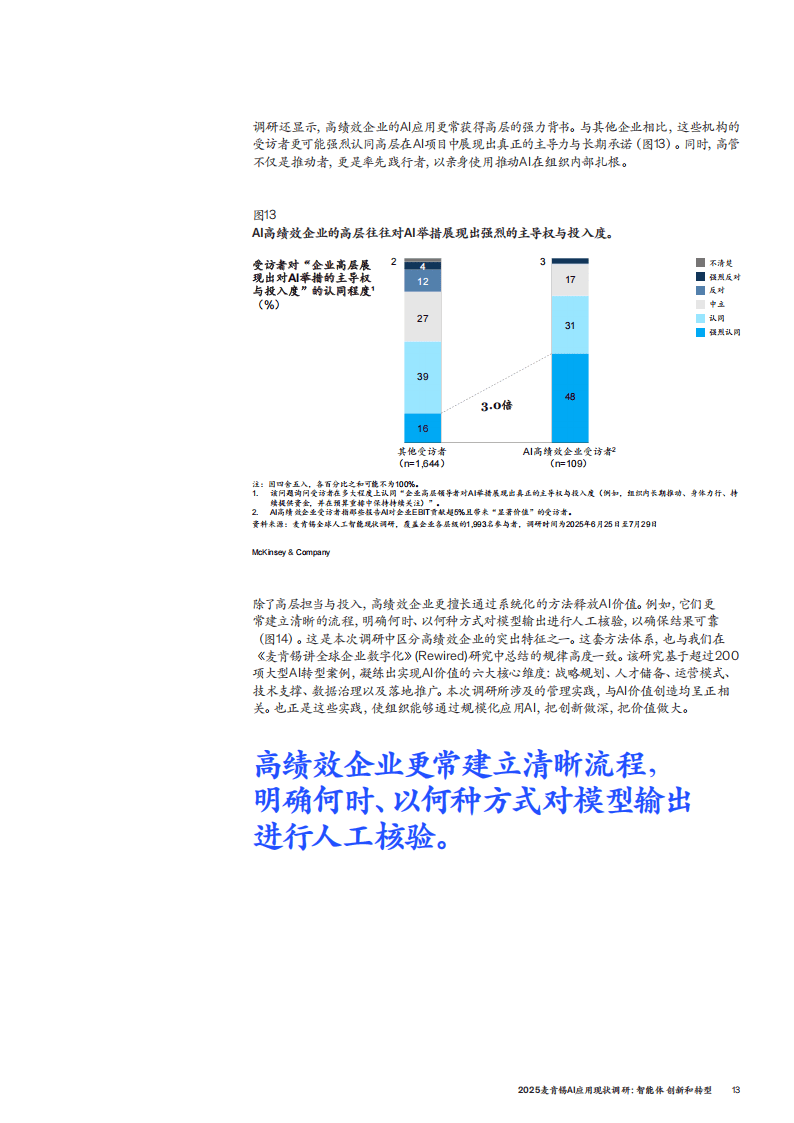

AI高绩效企业(EBIT因AI提升超5%)虽仅占样本的6%,但提供了清晰的发展路径。这类企业不仅追求效率提升,更将增长与创新纳入AI战略目标,其重塑工作流的比例是其他企业的三倍,智能体规模化部署比例更高,且获得高层强力支持与更多预算投入,超三分之一的高绩效企业将20%以上『数字化』预算投向AI。

在员工影响方面,预期呈现分化,32%的企业预计未来一年员工规模下降,43%认为保持稳定,13%预期增长。过去一年,AI相关岗位招聘活跃,软件『工程师』与数据『工程师』需求最为旺盛。同时,企业AI风险管理逐步完善,主动治理的风险类型从2022年的平均两类增至四类,结果不准确是最常遭遇且重点应对的风险。

总体而言,AI应用正处于“应用扩张”与“成长阵痛”并存的阶段,重构工作流、明确战略目标、强化高层参与成为企业释放AI价值的关键抓手,随着技术与管理成熟度提升,AI深度融入运营将成为企业构筑竞争优势的核心方向。

以下为报告节选内容