近期,众多西方机构评论员和国际货币基金组织(IMF)纷纷呼吁人民币升值。这些呼声反映出西方主流经济学教条的局限性。事实上,要求人民币快速升值可能对西方经济体产生严重反效果,引发进一步的社会不稳定。西方各类倡导者更应表现出一定的谦逊和感激,珍视中国人民银行保持人民币基本稳定的战略定力。

几十年来,西方经济体尤其是美国一直向中国施压,要求其货币升值,认为这可以解决贸易失衡问题。这种基于新古典经济理论的观点认为,人民币升值将使中国出口商品在海外变得更昂贵,从而减少中国的贸易顺差,并提升西方的竞争力。然而,这种叙事忽视了中国深度融入全球价值链、其有管理的汇率制度以及人民币不断加速的国际化进程。

实际上,施压人民币升值非但不会抑制中国的出口主导地位,反而可能通过降低投入成本来增强中国企业的竞争力,同时给西方进口商带来通胀压力。这一“升值悖论”可以从三个视角探讨:中国出口商品中的外国附加值机制、对美国经济的不对称影响以及人民币国际化的战略角色。

中国的出口模式深深植根于全球价值链之中,其出口产品的价值有相当一部分来自于进口的中间品。这种来自国外的附加值(FVA)创造了一个反直觉的动态:根据主流理论,人民币升值会通过提高外币标价的价格来削弱出口竞争力;但实际上,它却通过降低以本币计价的进口中间投入品成本,提供了一种自然对冲。经合组织(OECD)最新发布的附加值贸易(TiVA)数据库量化了这种融合程度,数据显示,在关键出口部门如电子产品、机械和化学品中,FVA占比仍然很高。

当人民币升值时,这些以外币计价的进口投入品成本以人民币计算会下降,使得中国出口商得以维持甚至降低其外币标价。实证研究印证了这种不完全的汇率传递。一项2015年的研究发现,人民币升值10%仅导致出口量减少2.2-4.1%,并且几乎完全传递至国外价格,从而保持了竞争力。更近期的研究则证实了汇率弹性随时间推移而下降,高FVA产品表现出更强的韧性。在加工贸易中,升值起到了成本补贴的作用,抵消了收入损失。

这种机制颠覆了新古典主义的脚本。根据马歇尔-勒纳条件,如果进出口需求弹性超过1,升值会扩大进口并减少出口。但对中国而言,低的出口量弹性和高的进口敏感性意味着贸易余额可能保持稳定甚至改善。加西亚-埃雷罗和科伊武的研究表明,升值会同时减少出口和进口,但在全球价值链密集的部门,进口下降得更多。弗洛朗·布维等人强调,在高科技出口中占主导地位的加工贸易企业,其成本汇率传递较低,从而能够维持利润。

西方要求升值的呼声忽视了这种对冲作用。中国人民银行的有管理汇率制度允许在没有冲击的情况下逐步升值。假设12个月内人民币有管理地升值5%,可能使高FVA部门的投入成本降低1-2%,从而将出口量的下降抑制在1-2%,同时维持顺差。这意味着人民币加速升值可能无法如预期那样重新平衡贸易;相反,它可能加速中国向高价值生产的转型,进一步降低FVA,巩固其主导地位。

虽然中国的FVA为抵御人民币加速升值提供了缓冲,但美国经济缺乏类似保护,这种不对称性放大了西方利益被反噬的风险。美国倡导人民币升值,意图通过提高中国进口商品价格来提振国内制造业,却忽视了美元💵贬值会在没有抵消收益的情况下推高美国的投入成本。这种动态可能助长输入性通货膨胀,扩大贸易赤字,并使美国企业在全球竞争中处于不利地位。

美国的经济结构加剧了这种脆弱性。与中国不同,美国出口的国内含量达85-90%,但进口特别是中间品和资本货物对制造业至关重要。研究表明,在全球价值链中,中国出口商通过传递成本节省来吸收冲击,保持美元💵价格稳定,而美国进口商则面临毫无缓解的成本上涨。在2005-2008年人民币升值21%期间,美国从中国的进口增长了39%,对华出口增长了71%,但双边逆差却扩大了,因为更便宜的中国投入品并未转化为成比例的美国收益。

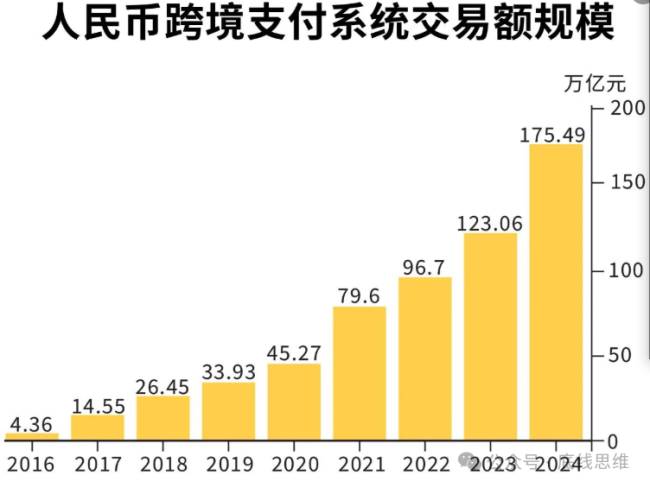

人民币不断加速的国际化为升值悖论增添了一个战略维度,使中国能够使关键市场绝缘于汇率波动,同时增强竞争力。随着2025年人民币结算在跨境交易中占比超过50%,有管理的升值可以保护与全球南方的贸易,同时让西方进口商暴露于风险之中,并加速去美元💵化趋势。这一演变凸显了西方呼声为何可能适得其反,也许在无法重新平衡贸易的情况下削弱美元💵霸权。

在地缘政治紧张局势中,由中国人民银行政策和CIPS等基础设施推动的人民币国际化迅猛发展。2025年上半年,人民币占中国跨境收付款的比例已达到53%,贸易结算中占比达到40-54%。SWIFT数据显示人民币在2025年4月占全球支付的3.5%,但这并未捕捉到非SWIFT追踪交易的增长。在“一带一路”伙伴中采纳率最高:中俄贸易的90%以上使用人民币,77%的东盟企业偏好使用人民币与中国交易,并且在中东能源合同中的使用也在增长。

在升值情景下,这为以人民币结算的出口提供了绝缘:买方支付固定金额的人民币,避免价格上升,而出口商获得稳定收入。对于全球南方市场——在当前美国关税背景下已成为增长更快的出口板块——升值变得中性甚至有利,因为更低的投入成本允许提高利润,而不会疏远伙伴。相反,以美元💵计价的贸易(美国/欧盟)面临价格上涨,降低美国购买力却没有对称收益。

最终,人民币国际化将升值转变为中国的战略工具,在向南方国家提供保护的同时向西方施压。政策制定者应暂停其倡议,以免不愿看到的局面加速到来。呼吁人民币加速升值,浸透着新古典主义的理想,却可能通过利用中国的FVA对冲将成本负担强加于美国,以及推动人民币国际化而产生反噬。西方经济体应庆幸中国的抵抗缓和了这些效应,也应感激中国人民银行对维护稳定的偏好。